時間:2020-02-06 來源:互聯網 瀏覽量:

(1)市場對雲辦公的理解不充足,以 Office365 和 Dynamics365 為主的雲辦公服務相比傳統辦公帶來了革命性的變化。雲辦公提供了更豐富的辦公應用,支持 PC 端、移動端(IOS、Android)的多平台同時登陸,通過雲服務,實現了辦公應用、設備、員工、團隊及整個組織的數據互通互聯,工作效率得到大幅提升,辦公體驗更加出色。同時,自助式按需收費的訂閱製方式更加靈活門檻更低,激活更多用戶付費,並在長期為公司帶來更多的現金流,創造更多價值。

(2)市場對數字化轉型的需求及公司雲平台、公司 toB 端的優勢理解不充分。當前在全球範圍內,各行各業都在積極主動的進行數字化轉型以便贏在未來,公司布局整個雲產業鏈,能夠為客戶帶來全麵且強大的數字化解決方案。同時,公司深耕企業級市場 40 餘年,積累了大量的企業級客戶,Windows 操作係統在全球範圍擁有接近 20 億用戶數量,公司拓展企業級市場具有巨大的優勢。隨著全球數字化轉型的進一步深入,公司在B 端還將收獲更多更優質的大訂單,公司在為合作夥伴進行數字化轉型賦能的同時自身將深度受益,前景明朗且確定。

(3)市場對公司雲遊戲的發展抱有疑慮。雲遊戲自 2000 年首次提出距今已有將近 20年,我們認為,雲遊戲最核心的雲計算和 5G 技術已趨於成熟,結合當前各大巨頭跑步進場的勢頭,雲遊戲落地前景確定性強。公司作為全球最頂尖的科技巨頭,擁有強大的雲計算基礎建設和技術實力,同時公司本身的 Xbox 業務早已是全球三大主機巨頭之一, 擁有豐富的遊戲內容、龐大的用戶群體和良好的遊戲生態。相比其他競爭對手,公司全麵發展,在整個雲遊戲的發展上占盡先機。雲遊戲給遊戲行業帶來巨大的革新,未來或為公司創造巨大的營收。

2. 公司概覽:雲時代重回巔峰,“雲為先”戰略功不可沒

2. 公司概覽:雲時代重回巔峰,“雲為先”戰略功不可沒2.1 納德拉接班,“雲”成公司戰略核心

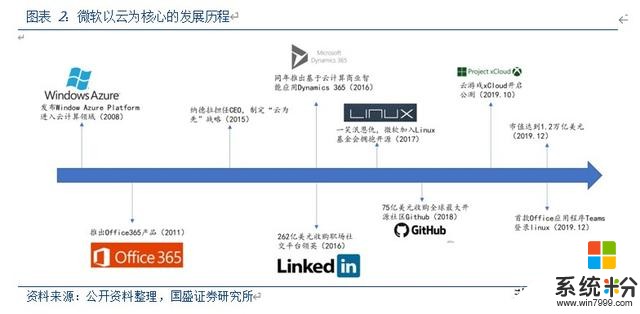

2014 年 2 月上任之初,納德拉定下了“雲為先”大戰略。納德拉在擔任微軟 CEO 之前, 曾擔任微軟雲計算部門執行副總裁,在納德拉上任後,微軟整體的戰略聚焦在雲計算上。一方麵,微軟通過雲實現了各產品之間的數據共享與聯通,極大的提高了辦公效率,釋放了用戶的生產力,並構建出了一個更加高效的生態體係。另一方麵,微軟通過以 Azure 為核心的雲服務,為企業級客戶提供數字化轉型的綜合解決方案,快速高效的拓展 B 端市場。微軟的雲轉型十分成功,公司業績不斷提升,市值也屢創新高。

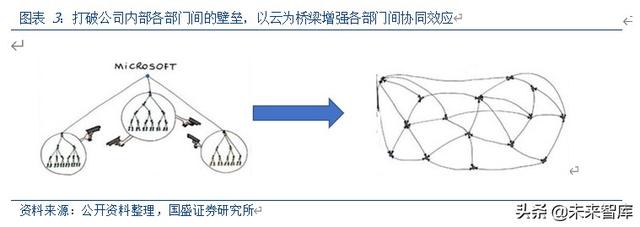

對內打通部門間隔閡,對外積極建立合作,微軟由內而外擁抱開放和開源。對內,公司在 2015 財年進行了組織架構的重構,並確定了以雲為核心的戰略目標,打通了過去存在於公司內部各部門間的隔閡。對外,公司一改以往孤立的態勢,積極與競爭對手建立合作,將產品投放進 IOS 和 Android 等平台。公司文化上,微軟積極擁抱開源,加入 linux 協會、收購了GitHub,並逐漸支持跨平台和跨語言的開發。公司重新確立了一切以用戶為核心的價值觀,在為用戶賦能幫助用戶創造更多價值的同時,也為自己創造了價值, 實現了雙贏。

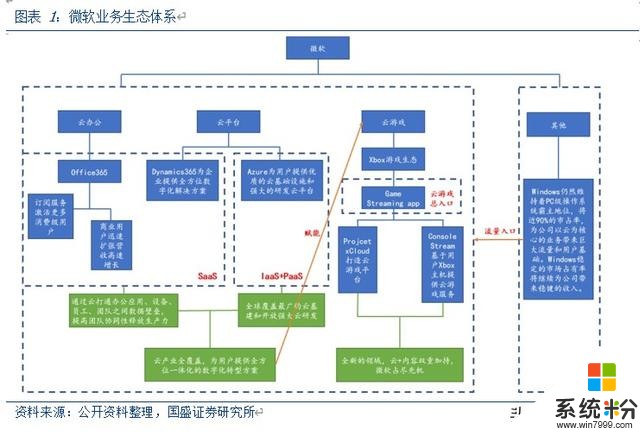

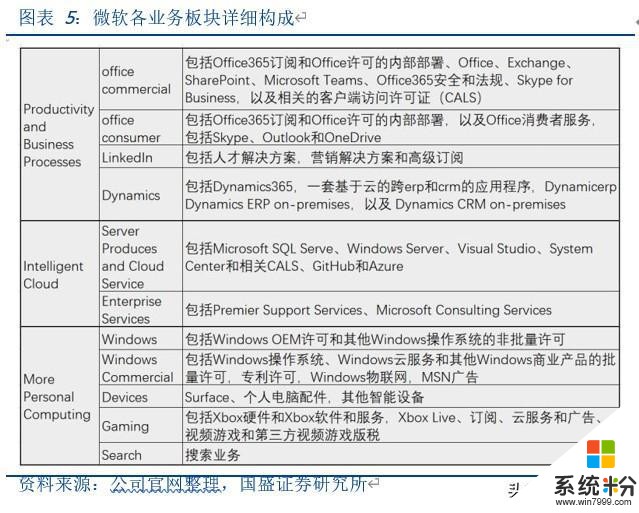

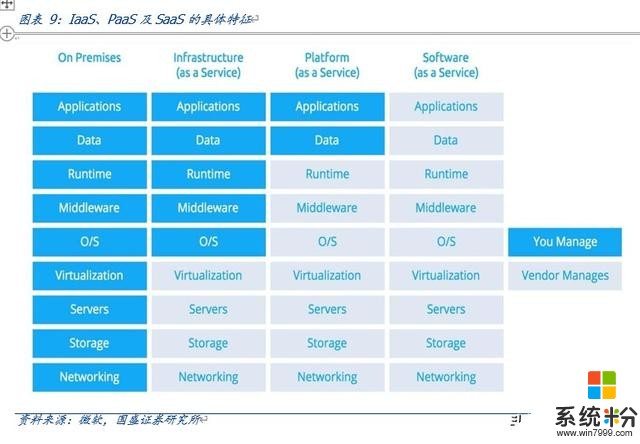

公司當前業務分為生產力與業務流程、智能雲及更多個人計算三大類別。公司拋棄了移動互聯網時代失敗的戰略布局,將戰略重心放在雲上,一改過去死抱 Windows 不放的封閉思維,轉向基於雲計算打造開放開源的智能雲生態,生產力業務以 SaaS 服務為主,智能雲業務則以 IaaS 和PaaS 服務為主,公司在營收、利潤不斷提升的同時,以雲為核心的戰略布局得到市場認可,公司整體估值水平不斷提升。

公司企業級客戶資源豐富,雲產品切入客戶數字化轉型痛點。公司擁有龐大的企業客戶基礎和良好的口碑,具有出色的 B 端業務基因。公司雲產品切入到企業級客戶的痛點,為客戶進行數字化轉型賦能,有相關需求的客戶基於先前良好的合作基礎,更願意嚐試使用公司的產品,公司在 B 端業務上具有先天優勢。根據統計,世界 500 強企業有 95% 在使用微軟雲服務,在B 端市場公司具有很高的認可度。

收獲五角大樓 100 億美元超級訂單後,再獲 50 億畢馬威大訂單。微軟在美軍 JEDI 訂單上擊敗穀歌、甲骨文、IBM 以及亞馬遜,收獲了為期 10 年價值量達到 100 億美元的超級訂單,凸顯了微軟雲的強大競爭力,而這一訂單也是雲計算市場迄今為止最大的訂單。而在此後,畢馬威宣布與微軟達成 50 億美元的雲計算訂單。從電信巨頭 AT&T 到零售巨頭沃爾瑪再到四大審計之一畢馬威,各行各業都開始尋求基於雲的解決方案,而微軟優質的雲產品及出色的B 端服務能力是其最大的優勢所在。

2.2 雲產業鏈全布局,SaaS 領跑全球,IaaS+PaaS 直追第一

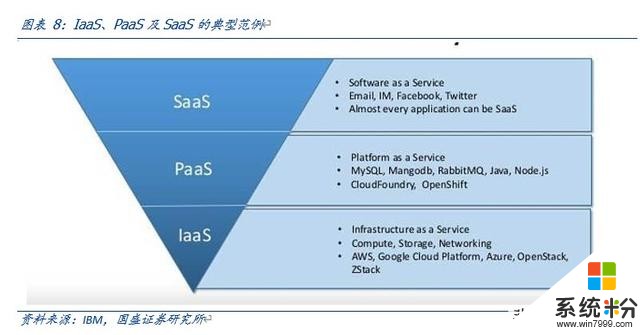

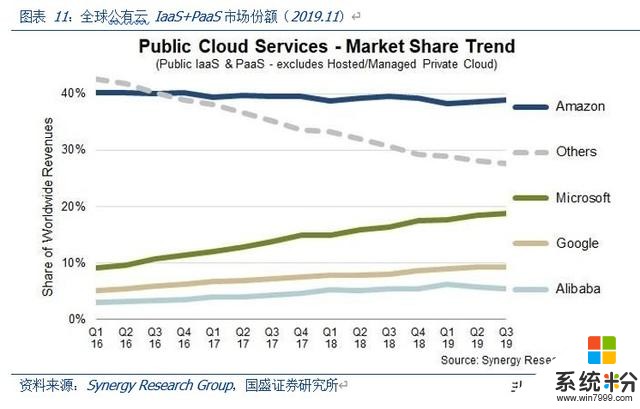

雲產業鏈全布局, 微軟提供全方位雲解決方案。 微軟的雲計算布局覆蓋了IaaS-PaaS-SaaS 在內的全產業鏈,在全球範圍內是唯一能夠提供三種雲服務模式的廠商。微軟在 SaaS 領域長期領跑全球,且有持續擴大優勢的趨勢。在重資本的 IaaS+PaaS 領域,微軟保持在全球第二名且市占率還在不斷提高,大有和 AWS 一爭高下的趨勢。微軟在整個雲產業鏈的全方位布局,使得其擁有在全球範圍內為用戶提供雲解決方案的能力,讓微軟的雲服務成為用戶的不二自選。

SaaS 業務優勢明顯,全球範圍內市場占有率持續保持第一。微軟以 Windows 和 Office起家,公司具備非常強的軟件服務能力,在 SaaS 業務上優勢十分明顯。微軟企業級 SaaS服務主要以 Office 365、Dynamics 365 及 LinkedIn 為核心,同時將 SaaS 平台向開發者開放豐富產品的功能,使產品更具活力。根據 Synergy Research 的數據,2019 年 Q1 微 軟以 17%的份額占據全球 SaaS 市場首位,較上一季度增長 34%,領先優勢繼續擴大。

IaaS+PaaS 直追第一。根據 Synergy Reserve 最新數據顯示,2019Q3 在全球公有雲服務市場中,微軟市場份額從 2016Q1 的不到 9%上升到 19%,而領頭羊亞馬遜市占率則略微有所下降,在整體 IaaS+PaaS 市場總量不斷擴大的同時,微軟實現了市占率的不斷提升,充分體現了微軟在 IaaS+PaaS 領域不斷擴張的目標和實力。

2.3 雲轉型以來業績表現亮眼

公司近幾年以雲為核心轉型成功,業績表現出色。公司在 2016 財年經曆了短暫的營收下滑後,營收持續提升,2019 財年實現營收 1158 億美元,同比增長 14%。公司通過雲轉型實現了新的突破。

雲相關業務營收提升明顯。在 2016 財年,以 Windows 為核心的更多個人計算業務實現營收 404.6 億美元,大幅領先其他兩個業務板塊。而在此之後,伴隨著公司以雲為核心的發展戰略,以 Azure 為核心的智能雲業務以及以 Office365 為核心的生產力業務發展迅速,2019 財年三個部門之間的營收差距已經明顯縮小。智能雲板塊和生產力板已經成為公司的核心驅動部門。

利潤水平不斷提高,凸顯公司產品內在價值高。公司近年來經營狀況良好,毛利率水平穩定提高,整個 2019 財年毛利率達到 65.9%,2020 財年 Q1 毛利率提升至 68.5%。公司淨利率表現出色,2018 財年利潤水平大幅下滑主要是受稅改與就業法案影響,公司在二季度計提了 138 億美元一次性費用所致,公司的淨利率穩定提升,在 2019 財年淨利率達到 31.18%,盈利能力十分出色。

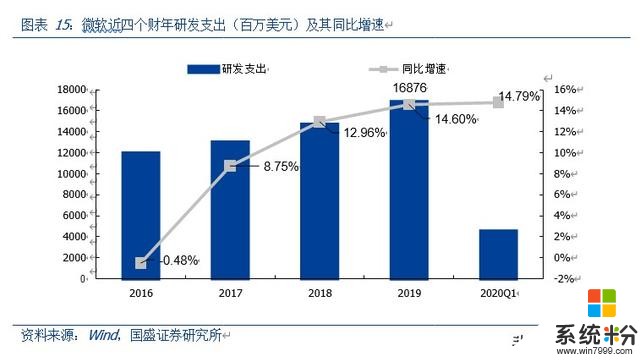

研發支出同比增速有所上升,小於營收增速。公司在近年來研發支出加大,從 2016 財年的 120 億美元上升到 2019 財年的 169 億美元,同比增速有所提高但小於同期公司營收的增速。公司研發支出占總營收的比率基本保持在 13%-14%之間,2019 財年研發支出占總營收的 13.4%,總體比較穩定。

持續分紅加股票回購,公司基本麵穩健管理層對公司信心十足。公司近四年累計分紅 494億美元,並累計回購價值 581 億美元的股票,向股東釋放了高達 1074 億美元的回饋。持續的股票回購和分紅一方麵體現公司管理層對公司前景的看好,另一方麵能夠為股東帶來長期的高額現金回報,體現公司基本麵的穩健。

3. 雲辦公——釋放組織和個人生產力,創造源源不斷現金流

3. 雲辦公——釋放組織和個人生產力,創造源源不斷現金流3.1 Office365 收獲巨大成功開啟微軟 SaaS 服務先河

公司在 2011 年推出第一版 Office365,在 2013 年起為個人及家庭用戶開放 Office365, 2019 年起,Office 365 開始按月更新,版本分為 toC(Office 家庭版和個人版)、toB(Office商業版、Office 企業版),與此同時微軟宣布 Office 2019 停止功能更新,後續隻會有安全更新。Office365 在 2017 財年營收超過傳統 Office 軟件營收,現已成為微軟有史以來增長最快、最成功的產品之一。

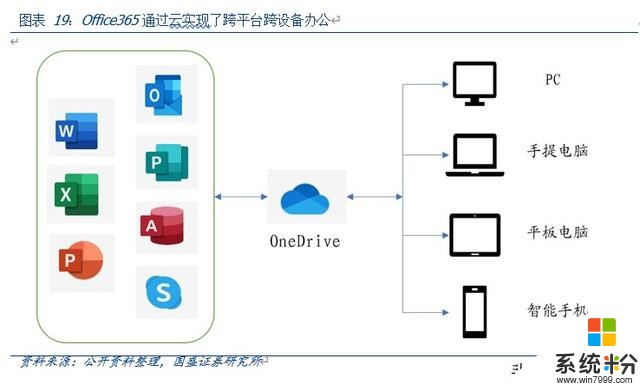

Office365 提供更豐富的應用,通過雲提升各應用間協同性,盡可能的釋放生產力。傳統的 Office 軟件收費方式是一次性的,用戶支付一次性費用後可以在一台 PC 設備上安裝 Word、Excel、PowerPoint 和 OneNote 四款辦公應用。而Office365 收費方式是訂閱式的,用戶可根據個人需求選擇最適合自己的套餐。Office365 不僅提供了傳統老四件辦公應用,還包括了如 Outlook 等多款辦公應用,並提供 OneDrive 雲服務和 Skype 雲通信應用,並支持PC 端、移動端(IOS、Android)的多平台同時登陸,通過 OneDrive 雲服務,實現各平台之間數據同步互通,打造極致的辦公體驗。

3.2 產品切入用戶痛點,個人訂閱用戶數持續提升

Office365 切入用戶痛點,個人訂閱用戶數量持續高速上升。相比傳統軟件的收費模式,Office365 按需收費的方式更加靈活,用戶最低僅需一半的價格就能入手一套 Office365。而在移動互聯網時代,用戶在多平台、多設備進行辦公的需求在不斷提升,傳統軟件僅支持一台 PC 設備,Office365 則滿足了客戶多平台多設備辦公的需求痛點,並通過OneDrive 雲服務,打通了各平台、各設備、各應用之間數據的互通,極大的提升了辦公效率,釋放了用戶的生產力,用戶粘性顯著提升。

3.3 Office365 商業版打造一體式辦公生態,B 端碩果累累

Office365 商業版為企業級用戶提供深度一體式辦公解決方案。訂閱 Office365 高級商業版的用戶將可以在 5 台電腦、5 台平板和 5 部手機上使用微軟提供的所有辦公應用,還能享受到優質的團隊協作雲服務,實現暢通無阻的團隊交流溝通和在線辦公及文件共享,幫助企業用戶專注於辦公本身,釋放生產力提升整體團隊的協同效應。

Office365 消費版及商業版均大獲成功,開啟公司 SaaS 新時代。根據 2019 財年年報顯示,Office365 產品個人用戶數量達到 3400 萬,企業用戶數量達到 1.8 億,整個 Office產品線為微軟全年帶來 320 億美元收入,其中 Office 商業版實現營收 278 億美元,Office消費版實現營收 44 億美元,訂閱用戶數和營收仍在持續的提升。Office365 產品的成功, 標誌著公司傳統軟件服務轉型 SaaS 服務的成功,為公司後續軟件產品全麵 SaaS 化打好了堅實的基礎。

微軟 Teams 用戶數量超過 Slack。微軟 Office365 商業版包含了企業協同軟件 Teams, 能夠幫助企業提高辦公效率,提升團隊協同性。根據微軟公布的數據,自 2019 年 11 月推出科技預覽版之後,有超過 50000 家公司開始使用 Teams,Teams 的日活躍用戶突破了 2000 萬。微軟入局企業協同軟件有足夠的業務基礎,能夠很好地將 Teams 與企業的Office 365 辦公軟件會員捆綁在一起,這使得微軟在某些類型的業務上具有明顯的優勢。

訂閱服務為公司帶來長久穩定現金流,Office365 已成微軟史上最成功產品。我們通過比較可知,用戶首次訂閱 Office 365 給公司帶來的收入要低於購買 Office2019 軟件使用許可帶來的收入,訂閱服務通過雲服務和多平台數據互通協同為用戶帶來了傳統軟件無法比擬的辦公體驗,而極致的體驗使得整個 Office 產品的替代性很低,用戶粘性極高, 持續的訂閱為公司帶來長久穩定的現金流,實現用戶和公司的雙贏。

4.雲平台——為企業進行雲賦能實現全方位的數字化轉型4.1 Azure 雲基建全球覆蓋第一

微軟 Azure 覆蓋區域居全球首位。對於雲廠商來說,IaaS 服務需要投入大量的資本建設雲基礎設施,並在相應的服務地區建設相關的雲基礎設施。目前微軟在全球範圍內 IDC覆蓋區域居全球首位,Azure 總共覆蓋全球 55 個區域的 155 個國家和地區,光纖總長超70000 英裏,建立了世界上最緊密的商業雲網絡,在全球範圍內為不同領域的客戶帶來超 100 種虛擬配置及品類充裕的存儲和容器服務。

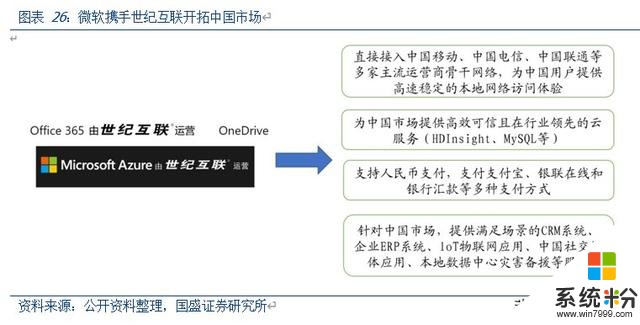

攜手世紀互聯登陸中國,是中國第一個合法合規的國際公有雲。公司在 2014 年攜手世紀互聯推出中國版Azure,並為中國的企業級用戶提供了中國版的 OneDrive 服務。微軟智能雲 Azure 在中國已服務超過 11 萬家企業用戶,用戶滿意度高達 95%。隨著中國數字化轉型的不斷深入,微軟在華的各項投入也在不斷加碼,目前已在中國有 4 個高等級數據中心,為中國用戶提供優質可靠的雲服務。

資本支出有所提升,鞏固擴大 IaaS 市場地位。IaaS 屬於重資本業務,要在為用戶提供服務的地區投建雲基礎設施,微軟近年來資本支出有所提升,2019 財年資本支出達到140 億美元,領先競爭對手亞馬遜。公司經營情況良好,現金流豐富,能夠支撐起雲基礎設施的資本支出,有利於公司進一步擴大 IaaS 市場份額。

4.2 智能雲生態賦能企業高效進行數字化轉型

數字化變革是下一階段商業競賽的重要角力點,任何有誌贏在未來的企業,都必須最大程度用數字技術優化業務流程,釋放生產力。企業上雲不再僅是為了減少服務器部分的開支,而是通過智能雲為自身全方位進行賦能,這也是微軟智能雲服務的願景所在。

微軟提供強大的研發雲,幫助客戶以最高效的方式進行數字化轉型。微軟針對人工智能、大數據、物聯網等方向提供了大量成型 PaaS 服務,並推出了支持 DevOps、容器、Serverless 技術的研發雲,幫助企業快速實現雲端創新。平台提供認知服務、Bot 機器人、Azure Databrick 等API,目前有超 100 萬開發者使用認知服務、超 30 萬開發者使用 Bot Framework,僅中國市場已有近千家中國企業級用戶調用了微軟 AI 的核心服務。PaaS 普遍被看作是提升客戶粘性的增值服務,通過 PaaS 服務為 IaaS 和 SaaS 引流和創收。

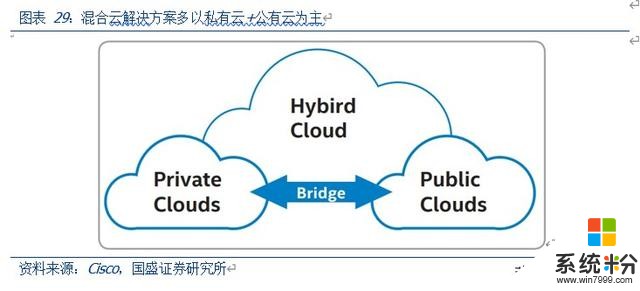

混合雲靈活性更強,企業級用戶可根據自身需要靈活部署。隨著雲計算行業的不斷發展, 越來越多的企業級用戶會選擇混合雲的部署方式實現數字化轉型。混合雲解決方案在開放地擁抱雲計算、部署互聯網化應用並提供最佳性能的同時,還保障了私有雲本地數據中心所具備的安全性和可靠性。微軟在 17 年發布 Azure Stack 布局混合雲市場。Gartner 預計到 2020 年 90%的企業都將采用混合雲的部署方案。MarketsandMarkets 預測,到2021 年混合雲的支出將年均增長 22.5%,達到近 920 億美元。

微軟混合雲優勢顯著,Azure Stack 架構一致性大幅提升用戶體驗。微軟於 2014 年起開始布局混合雲市場,與思科、Dell 等五家廠商合作研發Azure Stack,對比亞馬遜、穀歌等公有雲廠商,微軟在混合雲市場先發優勢顯著。Azure Stack 混合雲解決方案是Azure公有雲在本地數據中心的延伸擴展,使用相同的 Azure Resource Manager 應用部署模式、自助服務門戶和 API,提供與 Azure 公有雲一致的混合雲平台和體驗,將公有雲的敏捷性和快速創新帶到了本地環境,企業用戶可以跨越混合雲環境打造現代化應用程序,靈 活性和控製力之間獲得最佳平衡。

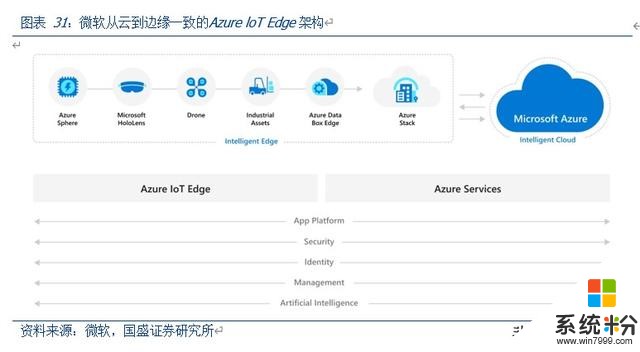

物聯網處在高速發展期,微軟 Azure loT 布局未來。根據 Strategy Analytics 的數據,2018 年全球物聯網設備數量達到 220 億,物聯網向上空間無限,物聯網連接數不封頂。根據波士頓谘詢的預測,到 2020 年製造商在物聯網上的支出將達到 267 億美元,預計到 2021 年底使用物聯網技術的企業比例將達到 94%。微軟 Azure loT 通過物聯網賦予企業和行業塑造未來的能力,幫助企業進行數字化轉型,為企業級用戶提供全方位的解決方案。

Azure Arc 提供全新雲邊解決方案。隨著智能邊緣設備不斷地擴展,如何統籌邊緣端與雲端成為了一個新的問題。微軟 Azure Arc 提供了從雲到智能邊緣的創新,通過將雲的巨大計算能力與日益連通且敏銳的邊緣技術相結合,將邊緣端積累的數據通過雲端 AI等技術進行處理,為用戶創造新價值。

4.3 優質豐富的 SaaS 服務為客戶提供多元選擇

除 Office365 外,Dynamics365 是公司另一重量級 SaaS 服務產品。Dynamics 365充分整合了 CRM 和ERP 的功能,以按需構建的應用模塊管理不同業務(包括銷售,客服,現場服務,市場營銷,財務和人力資源管理等模塊),助力企業在各個細微之處完成數字化升級。Dynamics365 充分融合了 AI、MR、大數據、BI 等技術資源,且與微軟其他 SaaS 服務如 Office 365、LinkedIn 等進行無縫連接,打通不同產品間的數據壁壘,為客戶提供極致體驗。目前世界 500 強企業中 70%均使用 Dynamics365,再次印證微軟toB 端強大的實力和極高的客戶認可度。

Dynamics 365 業務自 2016 年上線以來實現了,2017-2019 財年三年增速分別為 74%、61%和 45%。2019 年 5 月微軟宣布Dynamics 365 在華正式商用,進一步加大對中國市場的深耕力度。

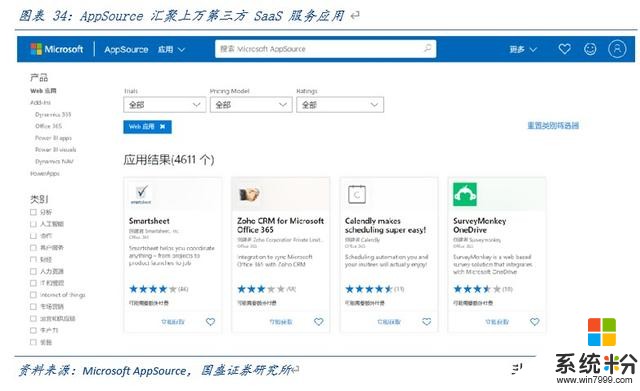

優質的生態吸引大量開發者,AppSource 彙聚上萬 SaaS 服務應用。目前 AppSource共平台上提供 2760 個 Office 365 應用、2031 個 Dynamics 365 應用、4611 個 Web 應用及 713 個 Power BI App,其中絕大部分應用都來自第三方開發者開發的軟件,微軟通過開放和開源吸引了越來越多的開發者加入,在其生態上開發多種多樣的垂直領域的軟件,極大地豐富了應用的可選擇性,賦予了產品更強的生命力,也讓用戶有更多的選擇、能夠更方便的選擇合適的應用解決問題,一個良好的開放的生態體係能夠讓微軟、第三方以及用戶實現共贏。

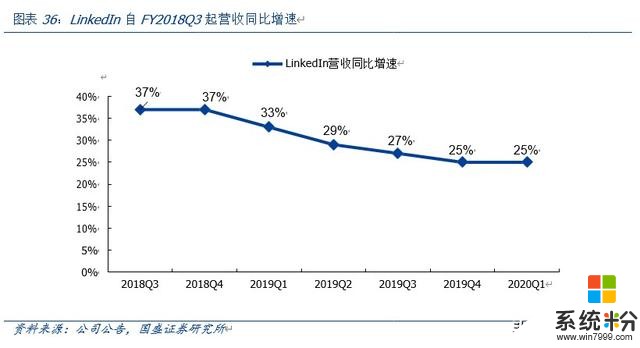

收購 LinkedIn 獲取職場社交流量入口,助力拓展企業級市場。微軟於 2016 年以 262億美元收購 LinkedIn,為其進一步拓展企業級市場邁出了堅實的一步。截止到 2019 年12 月,LinkedIn 在全球 200 多個國家擁有超過 6 億用戶。LinkedIn 強大的職場社交流量正好與微軟強大的 toB 端產品及其定位契合,為Azure、Dynamics 365 及Office 365 等企業級產品引流,幫助微軟更快速精準的拓展企業級市場。

微軟和LinkedIn 共同的目標都是給用戶和企業賦能。通過 LinkedIn 的用戶和社交關係, 無論是微軟的消費級產品還是企業級產品都能很好的聯係在一起,所有 LinkedIn 上的用戶和企業都變成了 Office365、Dynamics365 的潛在用戶,LinkedIn 已成為微軟各項產品服務的入口。由於 LinkedIn 的職場社交屬性,用戶會根據自身的學曆、背景、興趣、行業等對數據進行不斷地更新和清洗,這些數據的背後能清晰的解釋不同人之間建立聯係的原因,為微軟提供高質量的多維度用戶行為數據,包括職級、公司、業務範疇、人際網絡等等,這些都為微軟拓展 toB 端業務提供了大量的潛在機會。同時,收購 LinkedIn 還能幫助微軟在企業級 SaaS 領域打壓競爭對手,微軟在 2016 年 Q2 超越 Salesforce 成為全球最大的 SaaS 服務商,並在接下來的時間持續拉大與競爭對手之間的差距。

微軟通過完整的雲平台為客戶進行進行雲賦能,Azure 為用戶提供穩定優質的雲基礎設施及功能強大的雲平台。Office365 實現多設備多應用協同雲辦公,釋放用戶生產力。Dynamics 365 完美結合CRM 和 ERP,打破數據孤島,將客戶、產品、人員和運營聯通起來,充分釋放組織潛能。LinkedIn 為企業級 SaaS 服務引流,協同效應明顯。越來越多來自各行各業的公司正選擇微軟幫助自己進行全方位的數字化轉型。

5.雲遊戲——全新領域空間巨大,微軟占盡先機5.1 雲遊戲概覽

雲遊戲技術早在 2000 年就已經被推出,在 5G 時代來臨之際,雲遊戲作為 5G 落地的應用之一再次成為關注的焦點。隨著穀歌和微軟兩大巨頭相繼推出雲遊戲項目,雲遊戲進入加速落地階段。我們對雲遊戲的發展進行了粗略的預測劃分:第一階段,需要把雲遊戲平台搭建好,並把已經開發好的遊戲搬到雲遊戲平台上;第二階段,在市場接受雲遊戲後,開發者基於雲遊戲的優勢,開發擴展遊戲玩法類型,催生出新的遊戲形態;第三階段,雲遊戲成為最主流的遊戲模式,用戶通過 VR 遊戲設備獲取類似“頭號玩家” 的虛擬沉浸式遊戲體驗。

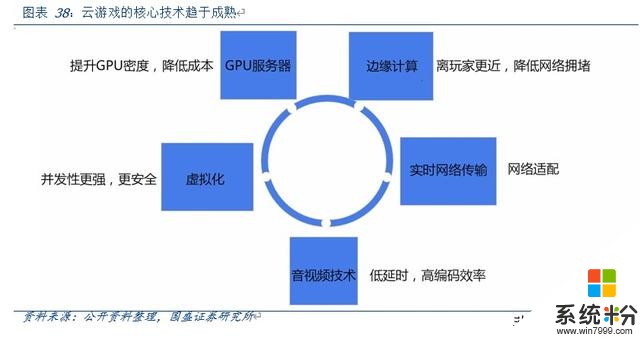

雲遊戲對技術要求較高,主要有 5 個核心技術:GPU 服務器、虛擬化、音視頻技術、實時網絡傳輸、邊緣計算。目前各核心技術均已趨於成熟,雲遊戲的落地未來可期。首先是 GPU 服務器,隨著 AI、大數據的發展,推動了高密度 GPU 服務器的發展。虛擬化技術包含了虛擬機、容器等隔離技術,近年來得到了長足的發展。伴隨短視頻、直播業務的發展,提升了編解碼的效率,擴大了硬件編解碼的市場普及度,音視頻技術趨於成熟。隨著 5G 落地,網絡將更加優質高效,能夠支持雲遊戲的要求。最後,邊緣節點的建設也已經比較成熟,能夠更好的降低網絡擁堵。

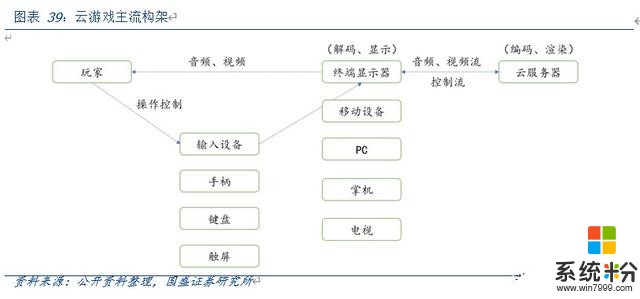

伴隨 5G 逐漸成熟,5G 殺手級應用雲遊戲不斷升溫。雲遊戲是一種以雲計算和串流技術為基礎的在線遊戲技術,其遊戲的邏輯和渲染運算都在雲端完成,處理後的把結果編碼成音頻流、視頻流,通過網絡傳輸給終端,終端則將用戶的操作信息傳輸給雲端,進行實時交互。雲遊戲支持用戶使用隨身攜帶的移動設備隨時隨地享受 3A 級遊戲大作的極致體驗,打通大型遊戲的終端壁壘,而其中延遲的高低將直接影響雲遊戲的用戶體驗, 因此網絡顯得尤為重要。5G 的逐漸成熟,雲遊戲最關鍵的網絡問題迎刃而解。

遊戲對硬件設備要求高,間接的製約了遊戲產業的發展。一直以來遊戲都被稱為是硬件殺手,遊戲引擎技術的發展要快於用戶硬件設備的更新換代速度,很多時候用戶在用不算很舊手機或者電腦玩最新的遊戲時,會遭遇頻繁的卡頓,導致遊戲體驗非常糟糕。

雲遊戲解放了硬件限製。雲遊戲通過將遊戲運算過程轉移到雲端服務器,使得遊戲不再依賴遊戲終端的硬件能力,玩家再也無須通過堆硬件的方式體驗最新的遊戲。雲遊戲平台通過大規模的服務器集群,硬件能力非常強大,幾乎可以看成是無限的。通過連接雲遊戲平台,用戶使用手機、平板等移動設備也能體驗最新的主機級大型遊戲,為整個遊戲行業注入了新的生命力。

5.2 雲遊戲的發展現狀

雲遊戲的參與者主要有以下幾種:

1) 傳統硬件廠商。硬件廠商產品周期受遊戲的影響,為了避免雲遊戲時代用戶硬件更新的需求下降, 部分硬件廠商選擇主動布局雲遊戲產業,如英偉達推出了GeForce Now 雲遊戲平台。

2) 主機遊戲廠商。主機遊戲廠商先天優勢明顯,多年來積累了大量核心用戶及豐富的遊戲內容資源,是雲遊戲時代最具優勢的參與者。微軟擁有 Project xCloud 雲遊戲項目,索尼則擁有 PlayStation Now 為用戶提供雲遊戲服務。

3)遊戲內容製作方。雲遊戲有望幫助遊戲內容製作方擺脫硬件設備的製約,帶來全新的想象空間。EA 公司推出名了Project Atlas 的雲遊戲平台,育碧推出了《刺客信條:奧德賽》雲版,探索雲遊戲時代的產品類型。

4) 互聯網公司。互聯網公司擁有巨大的流量入口,雲遊戲能夠打破硬件限製,提升內容價值。代表公司有Google 和騰訊。

我們認為,雲遊戲平台首先需要有強大的雲計算底層支持,廠商需要有足夠強大雲計算資源支持其為不同地區的用戶提供高效優質的雲服務。其次,遊戲內容是必不可少的,廠商需要擁有優質的遊戲資源才能吸引用戶。綜合來看,擁有出色的雲計算實力及分布廣泛的雲基礎設施,且已經擁有完整的 Xbox 遊戲生態的微軟毫無疑問的走在了最前列。

5.3 微軟雲遊戲平台優勢明顯

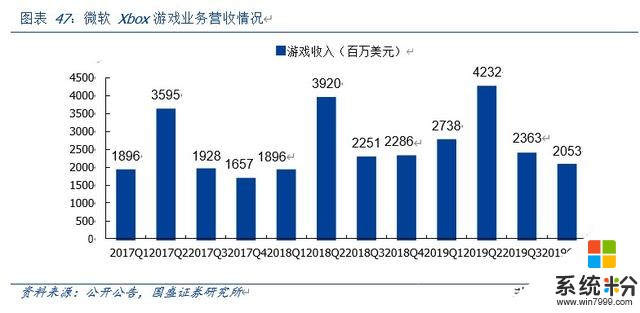

根據 IHS Markit 公布的數據,全球主機市場在過去三年迎來了良好的發展機遇,2018 年整體市場規模達到 318.6 億美元,預計 2019 年將增長至 338.7 億美元,索尼、任天堂和微軟三家主機遊戲廠商占據了絕大部分的市場份額,微軟遊戲業務在 2019 財年實現了 113.86 億美元的營收,整個主機遊戲市場呈現三家巨頭瓜分市場的態勢。

微軟主機遊戲以 Xbox 硬件產品為核心,通過提供豐富的遊戲資源為用戶打造極致的遊戲體驗。主機遊戲用戶需要先購買主機及其配件,並個根據個人喜好購買心儀的遊戲, 包括一些遊戲內付費項目。主機遊戲用戶對產品的要求極高,同時也具備非常強的購買力,因此對主機遊戲廠商的要求非常高。微軟微軟擁有 12 家獨立的遊戲工作室,包括343 Industries、Mojang、Obsidian Entertainment 等,獨占的遊戲產品包括《光環合集》、《戰爭機器 4》、《我的世界》、《輻射 2》、《Dmc:鬼泣》等眾多 3A 遊戲大作,經過多年的發展,已經圍繞Xbox 打造了完整的主機遊戲生態體係,用戶忠誠度高。

Xbox 生態良好,近年來月活用戶穩健提升。根據微軟公布的數據,Xbox Live 月活用戶從 FY2016Q1 的 3900 萬人,上升到 FY2019Q4 的 6500 萬人,活躍用戶得到了長足的發展,微軟擁有龐大的遊戲用戶群體和成熟的商業模式。

Project xCloud 開啟微軟雲遊戲新篇章。微軟於近期宣布其雲遊戲平台 Project xCloud 開啟小範圍測試,用戶需要在移動設備上安裝 Xbox Game Streaming app,使用該 app 即可體驗 xCloud 支持的雲遊戲。微軟為開發者提供了強大的底層技術支持,所有 Xbox遊戲都將直接支持xCloud,且未來還將支持 Windows PC,為用戶提供更加多樣的終端選擇。

Xbox Console Streaming 支持用戶將 Xbox 主機內的遊戲流式傳輸到移動設備進行體驗。相比於Project xCloud,Xbox Console Streaming 允許用戶將自己的 Xbox 主機作為服務器,將擁有的遊戲通過網絡投射至移動設備進行遊戲體驗。已經擁有 Xbox 主機的用戶可以直接通過 Xbox Console Streaming 使用自己的遊戲主機在移動端體驗遊戲, 無需訂閱額外的雲服務器,為用戶提供了額外的選擇,豐富了 Xbox 的遊戲生態。

雲遊戲將成為主機遊戲的新入口。用戶通過雲遊戲能夠隨時隨地體驗高品質遊戲大作, 訂閱服務的方式降低了主機遊戲的入門門檻,將吸引更多用戶消費,進而打開整個主機遊戲的市場空間,遊戲內容仍然是廠商的核心競爭力,雲遊戲平台需要盡可能多的遊戲內容吸引用戶。

微軟雲技術和遊戲內容均有優勢,雲遊戲發展上占盡先機。微軟作為全球範圍內領先的公有雲廠商,本身在雲基礎設施和雲計算領域就具備強大的實力,而 Xbox 作為主機遊戲市場的一大巨頭,已經建立了非常良好的主機遊戲生態,超過 3500 款精品遊戲給玩家提供了豐富的選擇,獨家的爆款大作更是捆綁了一大批忠實粉絲。其他競爭對手要麼不具備豐富的遊戲內容,要麼不具備強大的雲計算基礎,而微軟在兩方麵都處於領導地位,雲遊戲的發展上微軟占盡先機。

6. 其他補充6.1 Windows 仍是最主流的 PC 操作係統

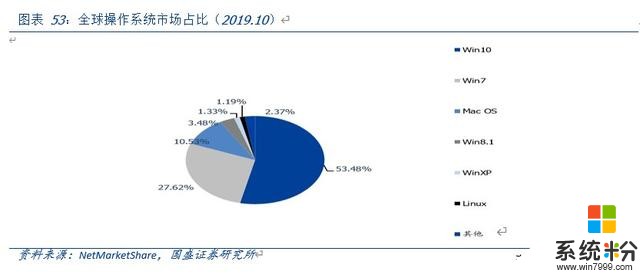

Windows 操作係統在全球範圍內是最主流的操作係統。根據微軟最新公布的數字,全球運行 Windows10 操作係統的超過 10 億台。根據 NetMarketShare 最新的數據顯示,全球範圍內 Windows10 係統的市場占有率達到 53.48%,整個 Windows 係統的市場占有率為 89.39%,繼續統治著桌麵級操作係統這一領域。而隨著微軟在 2020 年 1 月停止對 Windows7 係統的更新支持,預計將會有更多的用戶轉向 Windows10 係統,帶動微軟 Windows 業務的增長。

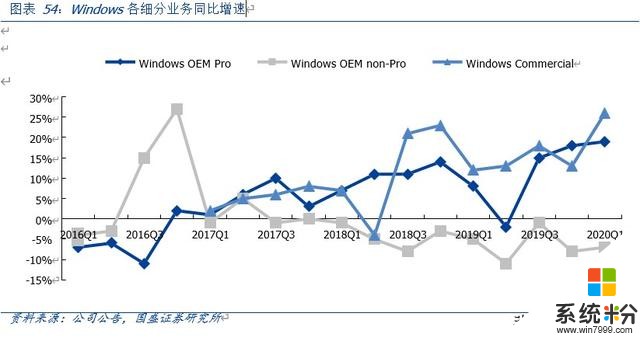

Windows 商業版增速較快, Windows OEM 非專業版有所下滑。根據微軟曆年財報公布的數據,Windows 商業版以及 Windows OEM 專業版近年得到了較好的發展,而受到入門級產品競爭加劇的影響,Windows OEM 非專業版營收有所下滑。整體上看,Windows 業務營收基本保持略微上漲的態勢,表現穩定。

Windows 已成公司的用戶和流量入口。Windows 操作係統在全球範圍內擁有接近 20億的用戶數量,無數的企業個人使用裝有 Windows 操作係統的電腦進行辦公和娛樂。隨著公司戰略重心向雲遷移,Windows 更大程度上成為公司的用戶和流量入口,助力公司拓展其他業務,而 Windows 穩定的市場份額將繼續為公司帶來穩健的收入。

7.公司估值7.1 收入業績拆分及預測

(1) 營業收入預測

公司近幾年以雲為核心轉型成功,智能雲業務板塊在未來將成為公司最核心、營收占比最大的業務板塊。隨著 toB 端業務的不斷拓展,以及 Office 365 係列訂閱服務的持續延伸,生產力業務板塊將繼續保持強勁的上升態勢。更多個人計算業務板塊整體比較穩定, 隨著雲遊戲的不斷推進及下一代 Xbox 主機更新的推動,整個 Xbox 遊戲業務將會得到長足的發展。

我們預測公司 2020-2022 財年公司營業收入分別為 1430/1646/1902 億美元,同比增長13.7%/15.1%/15.6%。其中智能雲業務收入增速分別為 21%/22.5%/24%,主要是因為公司 Azure 為核心的雲產品強大的市場競爭力及仍在快速擴張的雲市場,公司有望繼續提升市場份額占有,生產力業務收入增速分別為 13%/14%/14%,主要受益於公司 B 端業務的持續拓展,更多個人計算業務受益 Windows7 停止服務用戶轉向 Winodws10 帶來的增量,給予收入增速分別為 8%/9%/8%,預計未來雲遊戲有望成為這一板塊的新增長點。

(2) 毛利率預測

公司近年來經營狀況良好,毛利率水平穩定提高,整個 2019 財年毛利率達到 65.9%。2018 財年利潤水平大幅下滑主要是受稅改與就業法案影響,公司在二季度計提了 138 億美元一次性費用所致。公司在 2019 財年淨利率達到 31.18%,盈利能力十分強勁。

我們認為公司經營情況良好,公司產品市場地位高,議價能力強附加值高,預計公司未來利潤率水平在保持現有基礎上或還有一定的提升空間。我們預計 2020-2022 年公司綜合毛利率為 67%/67%/67%。基於以上假設,我們預測公司 2020-2022 年歸母淨利潤分別為 449.31/507.46/585.66 億美元,同比增長 14.5%/12.9%/15.4%,對應 EPS 分別為5.79/6.54/7.55。

7.2 估值與投資建議

公司當前股價對應 2020-2022 年 PE 分別為 29.2/25.9/22.8 倍,公司作為美股業績表現最為穩健的科技龍頭,擁有全方位的雲服務能力,B 端優勢巨大。結合當前正處於 5G 商用加速落地的時間點,雲計算仍是科技領域最重要的方向之一。雲計算領域的龍頭效應十分明顯,公司作為雲計算領域絕對的龍頭,市場份額有望進一步提高,結合公司在雲遊戲賽道所處的領跑地位,公司估值水平還將進一步提高。我們給予微軟 202.7 元的目標價,對應 2020 年 35 倍估值,首次覆蓋,給予“買入”評級。

同時,我們還能看到雲基礎設施建設帶來的需求。微軟在 2019 財年資本支出達到 139.25 億美元,同比增長 19.7%,而根據微軟電話會議所公布的信息,85%的資本開支用在雲基礎設施建設上。我們認為,雲計算在未來兩年的前景十分明確,結合 5G 商用帶來的流量爆發,公有雲廠家的雲基礎設施建設需求量也將持續上升,利好數通設備、光通信及第三方 IDC 等領域。

(報告來源:國盛證券)

獲取報告請登陸未來智庫www.vzkoo.com。

立即登錄請點擊:「鏈接」