時間:2020-02-02 來源:互聯網 瀏覽量:

圖源:財報看公司製圖

2019年是微軟股票近十年來表現最好的年份。自2019年始的 100.09美元到2020年1月30日172.78美元,微軟股價已上漲了72.6%,市值定格1.3萬億。

股東與投資人們同樣獲得了豐厚的回報,本季度,微軟以股票回購及分紅的形式,向股東返還了85億美元,而讓這家科技公司實現“大象轉身”的主要原因,是微軟CEO薩提亞·納德拉掌舵後,公司開始向移動和雲優先的戰略轉型的決策。

微軟近一年來的股價表現

納德拉帶大象轉身就在2014年前,微軟還是外界眼中落寞的世界巨頭,錯失移動互聯網發展的黃金時代後,微軟逐漸走向下坡路,另兩家科技巨頭蘋果和穀歌則蒸蒸日上。直到納德拉點擊“刷新”,轉型移動和雲優先的戰略取得成效後,微軟再次登頂全球市值之巔,大象轉身。

當時,這個昔日的PC時代巨頭正麵臨著重重危機:季度個人計算機出貨量約為7000萬台,增長已達頂峰,而智能手機的發展卻是爆炸式的,季度出貨量超過了3.5億部;Windows 8也遭到冷遇;公司內部也缺乏凝聚力,員工對微軟的創新能力提出質疑。

納德拉接管微軟後,從公司組織層麵和業務架構層麵都進行了改造。在組織層麵,他主要重塑企業文化、企業戰略及願景,提出了很多鼓勵創新的舉措;在業務層麵,微軟首先深入移動市場,例如推動Office跨設備應用開發,將Windows10免費提供給消費者,另外,納德拉還大力推行“雲為先”的戰略,將智能雲業務提升為三大業務板塊之一。

微軟在財報中表示:“我們正在投入大量資源來開發和部署基於雲的策略。”再將眼光轉到國內,企業級服務賽道,已經成為了近年來投資圈最受關注的領域之一,以C端流量見長的騰訊調整了企業架構,向to B的產業互聯網領域拓展。

微軟2020年Q2毛利潤增長了45億美元,增幅達到22%,主要得益於銷售組合轉向高利潤的業務,智能雲業務本季度得到了5個點(5%)的提升,特別是Azure平台。

本季度微軟研發支出增長了5.33億美元,增幅為13%,主要是對雲工程、LinkedIn及遊戲的業務投資。但本季度遊戲業務則表現不佳,遊戲收入減少了11億美元,降幅為16%。另外由於對LinkedIn的投資和商業銷售的推動,微軟Q2銷售和營銷費用增長了3.45億美元,增長了8%。

對於微軟來說,財報數據通常在會計年度的Q2和Q4季度表現更好。第二季度收入受主要公司年末支出趨勢和消費者假日的消費影響,第四季度收入則受期間雲業務合同履行完成的數量驅動。

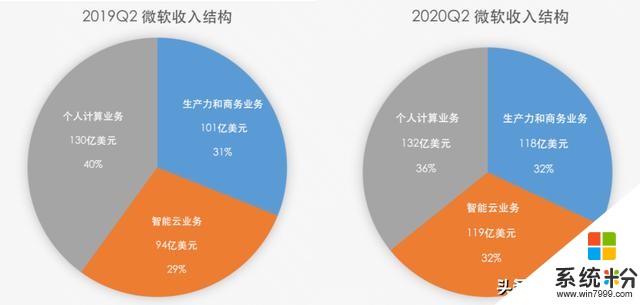

按細分市場來劃分,微軟主要分為三大業務線:包括生產力和商務業務(含Office、LinkedIn和Dynamics)總營收為118億美元,同比去年的101億美元增長了17%;智能雲業務(含Azure、服務器產品和企業雲)總營收為119億美元,同比去年94億美元大增27%;個人計算業務(含Windows、Surface、Xbox、遊戲和搜索)營收為132億美元,同比去年130億美元增長僅2%。

圖源:財報看公司製圖

三者在營收上勢均力敵,過去核心收入支柱的生產力和商務業務正在被智能雲業務追趕,三大業務占比明顯差距縮小,如今雲業務已經成為微軟當之無愧的增長引擎,且仍在保持告訴增長。

財報顯示,智能雲業務(Intelligent Cloud)Q2實現收入同比上漲27%,毛利潤增長了18億美元,增幅為28%。其中,Azure收入增長了62%;服務器產品和雲服務收入增長了30%;企業服務收入同比增長了6%。

對於增速最高的Azure,納德拉表示,Azure的增長勢頭,大家在前麵幾個季度有目共睹,微軟提供的Azure Stack的優勢是以提供混合雲為核心。另據新智元報道,日前微軟首位華人“全球技術院士”、微軟首席語音科學家黃學東出任微軟全球人工智能首席技術官,全麵負責微軟Azure雲人工智能的工作,包括語音、機器翻譯、計算機視覺、自然語言和人工智能認知服務。

微軟執行副總裁兼CFO艾米·胡德(AmyHood)在財報後的電話會議上,則將企業雲收入增速歸因於銷售團隊和合作夥伴的強大執行力。

根據谘詢公司Gartner發布的2018年全球IaaS(基礎設施即服務)公有雲服務市場份額排名,微軟次於亞馬遜,成為IaaS市場排名第二的廠商,市場份額雖然隻有15.5%,但年增長率高達60.9%。

另外值得注意的是,2019年10月,微軟在美國國防部對公共雲資源的競標中,成功擊敗亞馬遜、甲骨文和IBM,贏得了一份為期10年、價值100億美元的雲服務合同。微軟將為五角大樓提供基本服務和雲功能的雲服務,再到人工智能處理、機器學習以及處理關鍵任務工作負載的能力。這份巨量合同,不僅是微軟實現雲計算戰略的“重要一步”,未來也將為公司帶來豐厚利潤。

微軟的個人計算業務(More Personal Computing)在三大業務中,營收增速表現最為普通,增幅僅為2%。雖然Windows表現不錯,推動了收入增長,但部分被遊戲收入的下降所抵消。財報顯示,微軟Windows OEM營收增長18%;Windows商業和雲服務營收增長25%;Surface營收增長6%;Xbox遊戲營收下降了21%。

微軟個人計算業務營收增長,主要源自PC市場去年擺脫了受芯片供應限製的影響,以及Win7停止更新後帶來的資源釋放。1月14日,微軟正式宣告Windows 7係統停止更新,這意味著全球近5億台運行Windows 7係統的PC將被“停更”,官方將不再提止技術支持、軟件更新和安全問題的修複,後續的軟件更新潮,則將給微軟Windows業務和Office業務直接帶來收益。

公司Q2整體遊戲業務收入下降了21%,在本季度耀眼的財報數據中,成為“美中不足”的表現。其中,Xbox硬件收入同比下降43%,Xbox內容與服務的收入減少了11%。官方稱這主要是由於所售遊戲機的數量和價格下降所致。艾米·胡德還表示,由於遊戲機銷售和“第三方遊戲的交易量減少”,下個季度的遊戲收入將在“較低數字兩位數範圍”內下降。

最後一條業務線——生產力和商務業務(Productivity and Business Processes)收入也實現了強勁增長,Office和LinkedIn成為主要增長動力。微軟Office 365商業版營收增長27%;Office商業收入增長了11億美元,增幅為16%。Office消費者和雲服務收入增長了19%;Dynamics收入增長了12%;LinkedIn的收入則增長了24%。

生產力和商務業務的毛利潤增長了16億美元,增幅為21%,這歸因於Office 365商業版和LinkedIn的增長。Office 365商業版和LinkedIn的毛利率相對更高,但本條業務線的投入同樣不菲,4.42億美元的運營支出主要用於對LinkedIn和雲工程的投入,同比去年增加了12%。

綜上,微軟實現大象轉身與納德拉點擊“刷新”有著密不可分的關係,作為一個商業史上的經典轉型案例,微軟的成績固然可喜可賀,且Windows 7係統帶來的換新潮,以及在智能雲業務上的投入,都是微軟未來值得期待的營收增長點。

但對當前的微軟來說,仍不可掉以輕心,綜合三項業務來看,盡管最成熟的個人計算業務目前收入最高,其增長速度已經明顯放低了,傳統的支柱業務不再耀眼;在被寄予厚望的雲計算領域,微軟也麵臨重重挑戰,保持高增速將越來越難。

近日,亞馬遜也公布了2019年全年財報,亞馬遜雲業務AWS Q4營收99.54億美元,同比增長34%,高出微軟Azure營收規模一大截,而在亞馬遜Q438.8億美元的總運營利潤中,有67%來自於AWS業務。

在代表著未來的雲業務領域,巨頭們都虎視眈眈,麵對亞馬遜等競爭對手,微軟絕不可輕視,未來科技巨頭之間的競爭還會更加熱鬧。