時間:2017-05-12 來源:互聯網 瀏覽量:

參會人員: 丁誌遠、胡光軍、何雨晨、嚴恩愷、 陳達、王震、馮程程、張丹

海外市場 (馮程程)

事件:美國4月PPI環比0.5%,預期0.2%,前值-0.1%。 美國4月PPI同比2.5%,預期2.2%,前值2.3%。核心PPI環比0.4%,預期0.2%,前值0.0%。 核心PPI同比1.9%,預期1.6%,前值1.6%。PPI環比增長至五年新高。美國5月6日當周首次申請失業救濟人數23.6萬,預期24.5萬,前值23.8萬。 美國4月29日當周續請失業救濟人數191.8萬,預期198萬,前值196.4萬,為1988年11月以來最少。

評論(馮程程):最終需求服務價格上漲0.4%,為美國4月PPI月率貢獻了三分之二的漲幅,加之能源價格上漲0.8%和商品價格上升0.5%,進一步刺激PPI月率上行,幫助此次數據錄得好於預期的表現,表明隨著美元走強和油價下跌的影響消退,美國通脹壓力正在上升。持續申領失業救濟人數的下降,與失業率下滑一致,表明美國就業市場在繼續走強。初請人數自2015年初以來持續低於30萬,突顯經濟穩固增長的總體圖景。就業市場持續緊俏的證據,通脹預期上升,支持美聯儲下個月可能再次升息的可能。

宏觀經濟 (陳達)

事件:英國央行維持基準利率0.25%不變,符合預期。英國央行維持資產購買規模4350億英鎊不變,符合預期。英國央行維持企業債購買規模100億英鎊不變,符合預期。

評論:英國2017年一季度GDP不變價同比增長2.08%,保持去年6月英國公投退歐之後的上升態勢,顯示英國經濟增長繼續較為強勁。英國央行此次下調了2017年的GDP增長預期至1.9%,但上調了2018年和2019年的GDP增長預期(1.7%和1.8%)。3月份,英國CPI同比2.3%,核心CPI同比1.8%,零售價格指數同比3.1%,PPI同比3.58%,目前通脹水平繼續處於央行2%目標值上方,將為加息提供有力的支撐。英國央行預計通脹率將在2017年四季度達到2.82%的峰值,並預計一年後通脹率為2.64%,兩年後為2.20%,三年後為2.26%。4月英國製造業PMI升至57.3,服務業PMI升至55.8,顯示4月英國經濟表現仍較為樂觀。自去年11月以來,英鎊兌美元和歐元均有所走強(目前分別收於1.2949和1.1912)。雖然此次英國央行按兵不動,但隨後的政策聲明以及卡尼的發言已明確表示:可能需要以超過市場預期的力度加息,對於通脹率高於目標的容忍度是有限的,貨幣政策收緊幅度或需大於市場預期,並預計薪資增速將在今年加速。預計英國央行有望在下半年開啟加息進程。英鎊仍有望走強。

固收債券 (何雨晨)

事件:現券收益率大幅回落:中債10年期國債收益率下跌5bp至3.640%,10年期國開債下跌5bp至4.333%,5年期AA+中票收益率小漲2bp至5.3379%,5年期AA+企業債收益率下行2bp至5.429%。

市場資金麵小幅轉鬆:DR001下跌3bp至2.774%,DR007下跌6bp至2.887%;R001與R007分別變下行3bp和1bp至2.840%與3.231%。

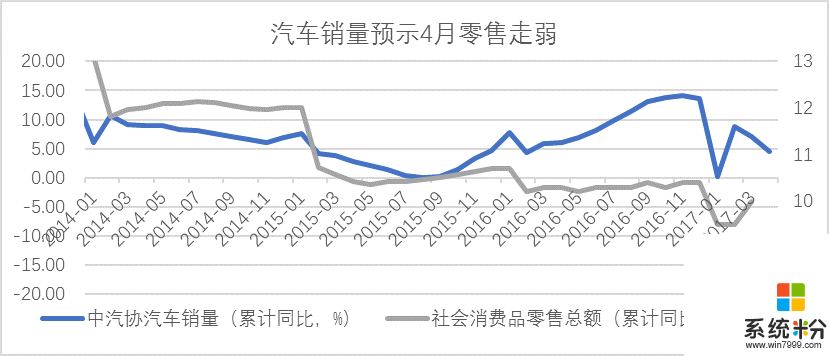

評論:1.中觀數據方麵:汽車銷量再次萎靡。

Ø 中國4月份汽車銷量同比下降2.2%。(3月同比增長4%)中國4月份乘用車銷量同比下降3.7%。(3月同比增長1.7%)。下周將要公布4月份社會零售數據,受汽車銷售的影響,4月零售數據可能不及預期。

2.流動性層麵:流動性層麵:MLF終將現市場。

Ø 今日央行公開市場操作淨投放,下午亦傳出MLF詢量的新聞,市場情緒顯著提振。展望未來,MLF操作量與操作利率仍然有待觀察,短期內央行維持資金市場繼續緊張的思路未見轉向。

3.監管層麵:高壓仍在持續。

Ø 根據中國證券報報道,目前監管下派的審計機構已經陸續進駐各商業銀行,重點檢查表外理財資金的使用情況。不少借灰色通道進入資本市場的銀行資金正在逐步撤離。但也需要看到,央行在此時開始強調監管的“協同配合”,有意放緩“三會”在監管上激進的步伐。

4.收益率曲線層麵:倒掛仍在繼續

Ø 就昨日中債收益率估值來看,長端收益率繼續低於短端收益率,在資金麵繼續從緊的層麵看,短端收益率成為了長端收益率下行的阻礙。

整體來看,當前收益率已上行至具有一定配置價值的水平,市場成交意願進一步提升,但基本麵全麵轉多的跡象還未見到,下周工業增加值、零售消費等數據的轉弱可能會繼續穩定收益率水平提供幫助。

資本市場 (胡光軍、王震)

事件:昨日滬深兩市在雄安新區及次新股主題帶動下止跌反彈,全天呈現淺V形態,上證指數報3061.5.點,上漲0.29%,深證成指報9776.45點,上漲0.2%。

評論(胡光軍):昨日早間滬深兩市低開低走,雖然央行逆回購淨投放200億結束四天淨回籠,流動性好轉債市收益率回落,但股指依舊我行我素。下午受消息麵央行就MLF發行詢量及央行近期正在召集“一行三會”加強監管政策的溝通協調、統籌推進影響,前期反複活躍的雄安主題和次新股率先反彈,帶動A股全天走V型走勢,兩市成交量略有增幅。下周二仍有1795億元MLF到期,流動性或將再次經受緊張考驗,同業存單發行謹慎,5/6月同業存單到期規模2.8萬億,年中MPA考核前流動性壓力不輕,A股維持偏弱震蕩格局。

事件(王震):微軟Build 2017開發者大會推出Cortana智能音箱。

評論(王震):以智能硬件為載體,人工智能行業在加速發展。國外的四大科技巨頭就差蘋果還沒推出相應的智能語音設備,亞馬遜有Amazon Echo、穀歌有Google Home,微軟有Cortana智能音箱,如果在今年的WWDC,蘋果沒有推出Siri智能音箱,那可就慢了其它競爭對手半拍。微軟發布的由哈曼卡頓製造的Cortana智能音箱——Harman Kardon Invoke,用戶可以使用Cortana指令去從事各種任務,包括可通過微軟的即時通訊軟件Skype撥打和接聽電話,支持語音控製音樂播放,能提供360度音頻輸出。外觀上,Harman Kardon Invoke呈圓柱形,類似亞馬遜的Amazon Echo,不同之處在於Invoke更傾向於上寬下窄的設計。微軟與第三方硬件廠商的關係向來密切,尤其是在硬件領域的聯手合作,這次微軟還找來了惠普和英特爾幫忙。微軟已經和英特爾簽署協議,由英特爾為Cortana設備創建參考平台,而惠普將會推出全新的Cortana智能音箱,雖然兩家的方向不同,但是無疑都能共同推動微軟在智能語音設備領域的發展。或許在接下來的日子,會有更多其它廠商也加入到這個陣營中。

衍生品和基金市場 (嚴恩愷、張丹)

事件:根據日本財務省周四(5月11日)公布的統計,日本投資者淨賣出價值4.26萬億日元的外國長期債券,創下2005年有統計以來最大規模的月度拋售。

評論(嚴恩愷):4月是日本新財年的第一個月,通常來說在新財年第一個月日本機構傾向增加對海外的配置。但地緣政治的不確定性,美國加息和對衝成本升高等一係列因素促使基金經理此前賣出了海外債券。這導致一個結果——即便日本四月創下史上最大幅度拋售外債潮,但對日元的作用力不但不是正麵的,反而是負麵的。通常拋外債換回外幣後,可能需要部分或全部兌換成本幣彙回,會對日元產生推力才對。但實際上因為4月拋售外債的主力是銀行,而銀行的海外投資一般是直接在國外“借錢”來投資,基本拋售也不會直接影響日元彙率。真正對外彙市場有影響的其實是銀行以外的投資者,這或許是為什麼4月在市場最大拋售潮期間,日元並未明顯上漲的原因。日本財務省的數據還顯示,5月日本投資者淨拋售外債的情況可能結束。因在五月第一周裏(截止5月5日當周),日本投資者淨買入4261億日元外債,是六周來首次出現大額的淨買入。接下來值得密切關注日本投資者周度外債購買數據,看看拋售潮是否會在5月終結,還需要關注細分數據,看看如果是買入的話,買盤來自銀行還是其他金融機構以推測日元走勢。

事件:中國首家基金業法庭在北京成立。

評論(張丹):2017年5月11日,中國首家基金業法庭在北京基金小鎮正式成立。這是中國成立的第一家專門針對基金行業的專業性法庭,旨在完善公平、公正的專業司法體係,推進基金類案件辦理專業化水平和中國投資、資管領域司法機製建設。基金業法庭審理案件範圍包括基金機構運營過程中的涉公司類、股權類、合夥類糾紛,基金機構與投資人之間的居間、委托合同,基金機構與借款人之間的借款合同糾紛等。近年來,中國基金行業蓬勃發展,規模不斷擴大。但是隨之而來,相關投訴與司法需求也日漸增多。據中國證券投資基金業協會此前統計,2016年收到1454件投訴事項和線索,比上一年增長逾1倍。此外,一些基金行業中涉案標的高、專業性強、權責關係複雜的涉訟案件也對司法部門提出了更高要求。成立基金業法庭,有利於構建良好的法律秩序,優化金融生態環境,為規範金融秩序、化解金融風險、維護金融安全提供更好的司法保障。

免責條款

本報告由海銀財富管理有限公司製作。本報告中的信息均來源於已公開的資料及信息,但海銀財富管理有限公司(以下簡稱“海銀財富”)對這些資料和信息的準確性及完整性不作任何保證。本報告中的信息、意見等均僅供投資者參考之用,不構成所述證券買賣的出價或征價。該信息、意見並未考慮到獲取本報告人員的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對任何人的個人推薦。

投資者應當對本報告中的信息和意見進行獨立評估,並應同時考量各自的投資目的、財務狀況和特定需求,必要時就法律、商業、財務、稅收等方麵谘詢專業財務顧問的意見。對依據或者使用本報告所造成的一切後果,海銀財富均不承擔任何法律責任。

本報告所載的意見、評估及預測僅為本報告出具日的觀點和判斷。該意見評估及預測無需通知即可隨時更改。過往的表現亦不應作為日後表現的預示和擔保。在不同時期,海銀財富可能會發出與本報告所載意見、評估及預測不一致的研究報告。

海銀財富的銷售人員、交易人員以及其他專業人士可能會依據不同假設和標準、采用不同的分析方法而口頭或書麵發表與本報告意見及建議不一致的市場評論和/或交易觀點。海銀財富沒有將此意見及建議向報告所有接收者進行更新的義務。海銀財富的其他投資業務部門可能獨立做出與本報告中的意見或建議不一致的投資決策。

本報告的版權僅為海銀財富所有,未經書麵許可任何機構和個人不得以任何形式轉發、翻版、複製、刊登、發表或引用。