時間:2019-12-03 來源:互聯網 瀏覽量:

Alphabet擁有罕見的組合:強勁的利潤支撐著強勁的增長,極高的投資資本回報率,以及強大的回購計劃。而且它的股票太便宜了,不能再被忽視下去。原因如下:

增長故事的兩個方麵

Alphabet一向不太重視信息披露。這一事實,再加上Alphabet在搜索領域的主導地位,引起了美國司法部的注意,後者一直在調查Alphabet的反壟斷問題。這些調查、糟糕的披露以及缺乏正麵驚喜,導致許多投資者習慣於Alphabet的穩步增長故事,甚至認為它是一隻“乏味的”成長型股票。

但當許多高歌猛進的獨角獸公司開始帶來一連串負麵驚喜時,投資者開始意識到Alphabet缺乏驚喜。曾經被視為乏味的增長故事,如今被視為“穩定”增長。

今天的Alphabet收入以20%的速度增長(不包括F/X的變動)。盡管2019年第一季度Alphabet營收增速略有放緩,僅為17%,但Alphabet營收增速有望在2019年底前達到18%-20%。

此外,鑒於Alphabet的商業模式不是一種重複的基於訂閱的模式,這種持續的收入增長速度是顯著的,甚至比訂閱模式的企業發布的收入增長更穩定。

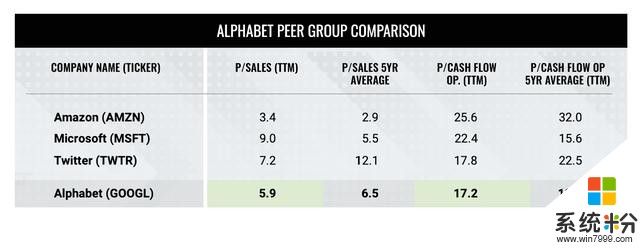

事實上,應該注意的是,在許多大型科技同行,字母的收入增長速度遠遠超出很多,比如蘋果、微軟、Twitter,增長速度甚至比亞馬遜更快。

強大的資本配置

在相當長的一段時間裏,Alphabet拒絕了股東返還超額資本的要求。盡管Alphabet的現金數額不斷增加,但它卻沒有支付股息,這讓許多股東感到沮喪。

因此,考慮到Alphabet的資產負債表上有超過1050億美元的淨現金,是時候謹慎地將其返還給股東了。2019年第三季度,公司向股東返還了57億美元,同比增長60%。

更重要的是,Alphabet不像它的一些科技同行那樣為了增長和無利可圖而投資,它繼續保持著令人難以置信的盈利能力。此外,盡管Alphabet將大量基於股票的薪酬計入“實際”現金成本,但其投資資本回報率仍不斷達到15%至15%左右。

估價-較大的安全邊際

上表提醒讀者,在本輪漫長的牛市接近尾聲之際,在家喻戶曉的大型科技股中不存在廉價的潛在機會。

但更有眼光的讀者也會發現,並非所有的科技公司都是一樣的。按P/現金流(資本支出之前)計算,Alphabet的市盈率最低。第二便宜的是推特,但我們應該記住推特在2019年的挑戰。

其次,與微軟(Microsoft)或亞馬遜(Amazon)相比,這兩家公司在2019年的增長可能都弱於Alphabet,但它們的估值都高於Alphabet(資本支出前)的現金流倍數。

考慮到微軟和亞馬遜的增長率都在20%或更低(更有可能更低),但兩者的股價都是現金流(資本支出前)的20倍以上。與此同時,Alphabet正以18%-20%的速度穩步增長,但其定價低於20倍的現金流(資本支出前)。

底線

投資從來都不是一件容易的事,沒有什麼是確定的。但Alphabet擁有一個獨特的組合:強勁的增長、堅如磐石的資產負債表,最重要的是,它的股價仍然便宜。

有事業心的投資者可能會受益於從長遠考慮,並將Alphabet加入到一個多元化的投資組合中。

本文作者:Michael Wiggins De Oliveira 華爾街那點事/美股研究社(公眾號:meigushe)http://www.meigushe.com/——旨在幫助中國投資者理解世界,專注報道美國科技股和中概股,對美股感興趣的朋友趕緊關注我們