時間:2019-10-30 來源:互聯網 瀏覽量:

文/劉曉博

華為到底值多少錢?這一直是財經圈的熱門話題。

跟蘋果、微軟、三星、阿裏、騰訊這些公司不同,華為沒有上市,所以它的估值隻能猜想、無法驗證。

最近的說法,是中國工程院院士倪光南10月26日給出的,他在“中國企業高質量發展論壇”聲稱,華為值1.3萬億美元,超過蘋果和微軟,全球第一。

蘋果公司的最新市值是10995億美元,微軟是10906億美元,這兩個巨頭最近各領風騷三五天,輪流當全球市值最大的企業。

也就是說,倪光南認為華為比蘋果(或微軟)估值至少高出2000億美元,這幾乎相當於兩個高通的市值了。

如果華為真的值1.3萬億美元,折算成人民幣就是9.18萬億。

9.18萬億是什麼概念?整個上海市的全部上市公司市值,也不過七八萬億。而深圳此前上市公司總市值也不過10萬億人民幣,加上華為就可以躍升為19萬億,讓深圳上市公司市值達到上海的2倍多。

上圖:蘋果股票最近走勢。

9.18萬億,還相當於4.5個工商銀行,或者1.5個“騰訊+阿裏”。

9.18萬億還超過“北京+上海+深圳”1年的GDP。

那麼問題來了:倪光南的這個說法靠譜嗎?華為到底值多少錢?

我的看法是,如果華為上市,估值一定達不到1.3萬億美元。

華為在A股上市,估值會高一些,或許能有40到50倍市盈率,也就是達到3萬億人民幣左右,跟阿裏和騰訊差不多;如果在港交所或者美國上市,則估值還會再低一些,甚至低於3000億美元(2.12萬億人民幣)。

原因很簡單,資本是要追求回報率的。大家首先會看企業的概念,其次是市盈率,第三是預期,也就是未來的成長性。

華為2018年的淨利潤是593億人民幣(不到90億美元)。2019年中期,隻宣布了營業額和淨利潤率,大概可以推測淨利潤是349億人民幣。

上圖:截至今年6月末的全球十大上市公司市值榜。

假設華為沒有被製裁,按照2019年700億元人民幣淨利潤(100億美元)計算,3000億美元的市值就是30倍市盈率。而達到3萬億人民幣市值,則市盈率為42.5倍。

至於達到倪光南說的1.3萬億美元,則市盈率是130倍以上。

事實上,蘋果公司的市盈率隻有21倍,微軟隻有26.6倍。至於全球芯片巨頭——高通,也不過29倍市盈率,市值才1000億美元左右。

上圖:華為近年來的業績。

更何況在國際投行眼中,華為類似蘋果,是一個偏硬件的IT企業。至於亞馬遜、臉書、阿裏和騰訊,被認為是典型的互聯網企業。一般來說,後者的估值會高一些。

相比中國香港和美國市場,A股一定可以給華為更高的估值。但華為畢竟是白馬股,業績優良、市值龐大,這種股票估值也很難超過50倍。

這樣我們可以計算出華為在A股的估值上限:700億元(年淨利潤)×50=3.5萬億元。

如果達到3.5萬億元人民幣的市值,則還是可以超過阿裏、騰訊,成為中國第一股的。但前提是50倍市盈率成立,這個有難度。

從預期看,華為會有一段艱難的日子才能殺出重圍。所以未來幾年,華為的研發投入會增加,淨利潤可能會降低,這會影響它的估值。

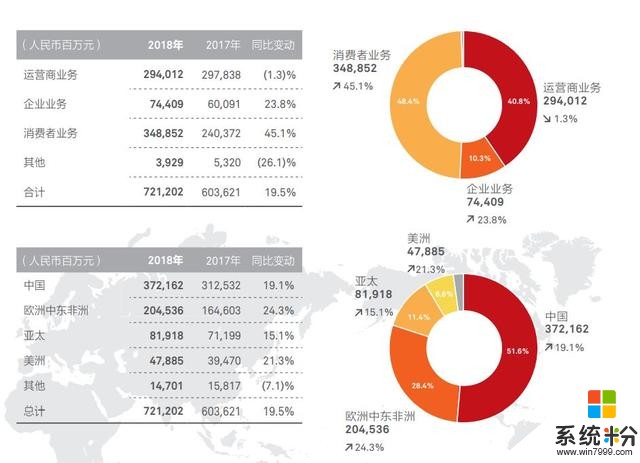

上圖:華為主要收入分布。

而這,正是華為不上市的好處。如果上市了,股市更看重眼前的回報,以及短期的市值。但事實上,華為現在需要過坎兒,需要通過大量增加研發投入建立“勢能”,構建自己的護城河。

根據公開資料,截至2018年底,華為累計獲得授權專利87805項,其中有11152項核心專利是在美國授權的。過去30年,華為和運營商一起建設了1500多張網絡,服務170個國家,30多億人口。華為加入了400多個標準組織、產業聯盟、開源社區,擔任超過400個重要職位。

這些都意味著,華為已經成為核心專利的擁有者、核心標準的製定者,並全麵領導了全球5G技術。

這的確都是非常值得自豪的成績,但這些成績很難被“勢利眼”的資本市場充分承認,對於華為這類“超級白馬股”,市場反而更多地關注它的風險,以及高增長是否可以持續。

科技領域風雲變幻太快,多少知名的跨國公司,轉瞬之間就被擠出曆史舞台。巴菲特為什麼很多年都不太投資科技股,就是因為這個領域太“無常”。

倪光南是一個學者,他不太懂估值的概念。他力挺華為,很大程度上是為了表明他的觀點——支持中國走高質量發展之路,希望誕生更多華為,當然,這裏麵也暗含著對他的“老東家”聯想的批評。

倪光南是聯想早期的總工程師,對聯想發展貢獻巨大。後來跟柳傳誌因公司發展戰略上產生分歧,倪光南主張聯想側重技術研發,而柳傳誌則比較重視產品的商業化。最後,倪光南被迫離開聯想。

在倪光南看來,華為完美地體現了他給聯想設計的道路。聯想今天的式微,就是因為沒有把技術研發放在更重要的位置。偏愛華為的倪光南,給華為一個超高估值,是可以理解的。

事實上,華為有今天的成就,就是因為任正非看穿了“估值”是個虛榮的圈套。如果華為領導層貪圖財富,在意福布斯富豪榜上的排名,恐怕早上市了,而企業要麼早就賣了,要麼早就垮了。

對於華為來說,最寶貴的是它的製度,其次才是它創造的專利、製定的行業標準、建立的全球口碑和彙聚的人才。

在製度裏,股權製度值得關注。華為給員工的股權,絕大部分帶有“在職分紅權”的性質。員工離職,股權會被公司回購,不能帶走、繼承。而華為的表決權和分紅權也實現了某種程度的分離。比如任正非隻有不到2%的分紅權,但卻擁有股東大會一半的表決權,保證了對公司的控製。

正是有這些製度設計,員工才能保持狼性,華為才能永遠年輕。有了這種股權設置,華為也就很難上市了。

所以,當你跟任正非談估值的時候,你就OUT了。

順便說一句,全球最大市值企業將是沙特阿美,沙特最大的石油企業。這家企業去年淨利潤是1110億美元,大約相當於12個華為,年利潤是宇宙第一大銀行——工商銀行的2倍還多。

沙特阿美上市後,市值可能在1.5萬億美元以上。據稱,沙特阿美擁有的油田開采成本極低,每桶油的成本隻有2到3美元,連中石油成本的十分之一都不到。