時間:2019-10-14 來源:互聯網 瀏覽量:

(來源:OFFICIAL LEWEB PHOTOS)

雖然美國時間10月11日蘋果公司的市值又重回了全球第一,但在市值上一直和蘋果處於膠著狀態的微軟公司,今年表現也同樣可圈可點——股價累計漲幅已經達到37.52%,與蘋果同為全球唯二的萬億美金市值科技公司。

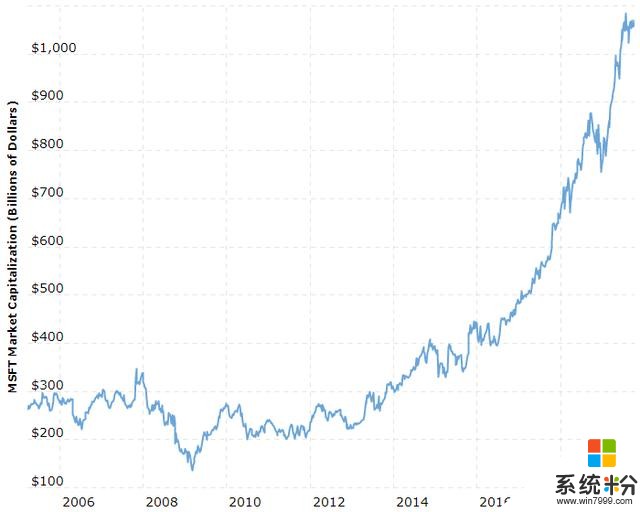

從微軟2006年以來的市值變動曲線來看,2014年是一個關鍵節點,微軟一改之前鮑爾默時期的1000至3000億美元之間來回震蕩的狀態,正式開啟了高速增長直指萬億市值之路。

(來源:macrotrends)

2014年,便是微軟現任CEO薩蒂亞·納德拉從鮑爾默手裏接過衣缽,正式掌舵微軟的那一年。毫無疑問,納德拉對微軟這幾年的發展起到關鍵作用。納德拉這幾年給微軟搭建了什麼樣的增長邏輯,值得關注。

在10月2日召開的微軟新品發布會上,被稱為微軟版的「One more thing」——一台搭載了定製版穀歌安卓係統的Surface Duo引起了圈內人士的一番熱論。眼下處在曆史高點的微軟,股價是否會接著移動業務的重啟而繼續上漲?

重啟移動?雖然微軟表示不希望外界稱呼Surface Duo為手機,但它的確是一台手機,並且或許意味著微軟重新啟動了移動業務。

但這次在自家設備中使用安卓係統,對微軟而言可以算是一次破天荒的舉措,畢竟在過去,Windows係統的銷售一直是微軟主要的收入來源之一。

要知道就在三年多前,微軟才以3.5億美元的賤價甩賣了自己花了70億美元買來的昔日傳奇諾基亞,外界一度認為這是微軟退出智能手機硬件業務的標誌。而曾經在2015年通過Windows 10免費升級計劃來試圖提振手機業務的微軟,也在2017年10月黯然宣布由於過低的市場份額和缺乏第三方應用的開發,微軟將不再銷售或製造新的Windows 10 Mobile設備。

今年年初,微軟就曾在官網公布了其對於Windows 10 Mobile的支持將於今年12月10日結束的消息,宣告了Windows Mobile的正式落幕。

坦白講,微軟在移動業務上栽了很多跟頭,一度讓外界給出了納德拉當年提出的「移動為先」戰略失敗的結論。而且隨著這幾年人工智能概念被熱炒,微軟也在2017財年年報上將人工智能提升到了一個新的戰略高度,企業願景改為「AI為先」,「微軟放棄移動」似乎已板上釘釘。

如今,準備重回手機戰場的微軟,並非心血來潮,而是密謀已久。

納德拉治下微軟的一大特點,就是開放。從前些年推出iOS和安卓版的Office套件、收購代碼托管平台GitHub,到近期的Edge瀏覽器改用穀歌Chromium內核,再到這次發布一台安卓手機,都是微軟轉向開放的證明。

擁抱開放合作,不僅僅因為這是一種流行趨勢,更因為這是微軟基於市場現實所作出的商業決策。在Windows Mobile宣告失敗之後,微軟這一次選擇了安卓,一方麵自然是看上了其龐大的用戶基礎與第三方應用儲備,另外一方麵也是因為其開源與高度靈活的定製性將有利於微軟在上麵搭建能與Windows平台協調一致的應用生態與使用體驗。

即使在賣掉諾基亞之後,納德拉也曾表示,手機是Windows生態中密不可分的一部分。

在Windows Mobile折戟之後,微軟吸取教訓,三年磨一劍再戰移動戰場,更證明了在微軟的語境裏,移動將會是其未來的想象空間。

「雲為先」護航「移動」回歸,「雲為先」則早已成為微軟的增長動力源。

在7月中旬微軟公布的2019財年財報中,有一個值得關注的點,便是其以Azure為代表的智能雲業務收入快速增長,在Q4甚至首次超過了以傳統Windows銷售為代表的更多個人計算業務的收入。

得益於納德拉上任以來的戰略,微軟近年來在雲業務上持續投入,而回報也是十分顯著。如今其雲品牌Azure已經通過在全世界54區域建立的數據中心達到了140個國家和地區的覆蓋麵,覆蓋率領先於其他雲供應商。按納德拉的話說——「微軟正在將Azure建成一台世界的電腦,以處理用戶在現實世界中的需求。」

雖然在整體市場份額上,Azure仍然落後於來自亞馬遜的競爭對手AWS,在國內也遜色於阿裏雲,然而,這並不妨礙Azure成為驅動微軟成長的一大動力。究其原因,便是微軟對Azure采取了差異化的發展方式,同時將AI作為其發展重心。

Azure在邊緣設備拓展、數據分析以及低代碼開發等方麵具有的技術優勢,以及針對規模企業對高效、智能、標準化、自動化、合規化開發以及開發環境一致性的需求痛點所作出的努力,正在給微軟的雲業務帶來了豐厚的回報——數據顯示,包括超過95%的財富500強企業在內的許多行業引領者都將關鍵的工作交由Azure處理。而得益於此,Azure的收入連年快速增長,2019財年更是錄得高達64%的同比增長幅度。

同時,來自大企業的訂單也意味著Azure在可持續發展方麵有一個穩健的動力保證。

納德拉此前在財報電話會議上就表示,微軟的商業雲業務已經成為行業第一,2019財年收入超過380億美元,毛利率達到了63%。可見,在其「雲為先」戰略的支持下,「All in AI」的智能雲業務不僅推動了微軟過去幾年的增長,也是其未來股價上升潛力的一大保證。

微軟的增長邏輯微軟雲業務這幾年的迅猛發展,得益於其在AI方麵的持續投入,而這次回歸移動業務,也可以預想到,AI也將與其未來的移動發展計劃深度交融。

正如微軟首席產品官帕諾斯·潘奈在發布會上用聽起來有點別扭的話術所形容的,在「通信設備」之餘,Surface Duo的定位更是一個「生產力工具」,是一個幫助用戶更好地創造的設備。可以看出,Surface Duo的主要目標用戶與目前Surface係列其他產品的目標用戶重合,便是對移動辦公作業有一定需求的商務人士和創意工作者。

而為了在手機這種尺寸上具有局限性的設備上助力創造、提高生產力,微軟這些年積澱下來的雲服務和AI技術無疑將深度集成在這台搭載了定製版安卓的Surface Duo上。從視覺識別、語音識別到機器學習與人機交互指令,要突破尺寸上的局限提升效率,除了兩個屏幕之外,這些新技術必不可少。

而且,社長認為,比起單純賣手機,微軟在移動方麵新的戰略目標似乎會更遠大,Surface Duo隻是第一步。其意圖通過Surface Duo向外界展示手機作為一個生產力設備的可能性。而集成在這個深度定製版安卓係統裏的服務和功能,更是可以通過向其他廠商開放接口的形式,集成到其他品牌的手機和其他種類的設備裏。

應用和雲服務生態的滲透、AI技術的滲透,才是微軟的最終目標。畢竟,比起自己一個勁地在那賣手機,在生態服務銷售裏的利潤增長空間顯然會更加廣闊。

總而言之,微軟擁有一個具有龐大用戶基礎的Windows生態,並在其基礎上挖出了一條以雲和AI為中心的護城河,一係列軟硬件服務在此之間聯通產生化學反應。未來,微軟的股價能否更上一層樓,其實很明顯了。