時間:2019-09-27 來源:互聯網 瀏覽量:

*本文轉載自微信公眾號「科技之聲 VoTech」

可以這麼說,如果沙特阿拉伯國家石油公司 (Aramco) 還沒有上市,那麼微軟可能將會長期霸占「全球最大的上市公司」這一稱號。當世界上最大的上市公司仍舊在以不低的速度增長時,我們會覺得很好奇,它還有多少能量能夠支撐這一巨無霸繼續向前發展。如果你想取得豐厚回報,投資微軟似乎是個不需要動腦筋的決定。

微軟,自 1975 年以來就一直存在。基本上世界各地人們都知道並使用這個公司開發的軟件和服務。當然現在的微軟不僅僅隻是 Windows 和 Office 兩種產品,它現在將其領域分為三類:生產力及業務流程部門 (包括 legacy Microsoft Office, cloud-based Office 365, Exchange, SharePoint, Skype, LinkedIn, Dynamics);智能雲部門 (包括 Azure, Windows Server OS, SQL Server);以及「更多個人生產力」部門 (包括 Windows, Xbox, Bing, 顯示廣告以及 Surface 係列產品等)。另外通過收購,微軟還有 Xamarin、LinkedIn 和 GitHub。

微軟在 1986 年上市,那麼如那時候你投資了 1 萬美元,那麼現在會怎樣呢?

你現在已經成為千萬富翁,而且這個數字還不包括你獲得的股息。

雖然不幸的是,我們大多數人都沒有時間機器,而且回顧過去可能不是勸說你對當前業務進行投資的最佳方式。我們需要關注當下。

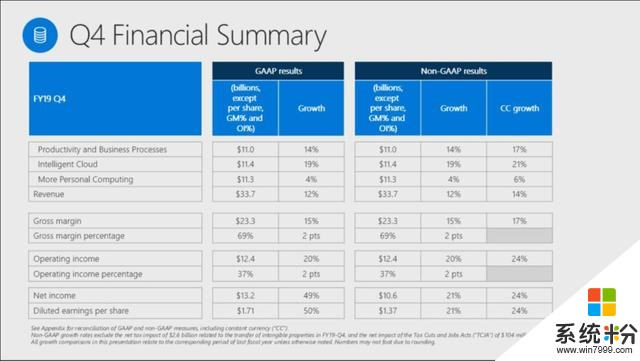

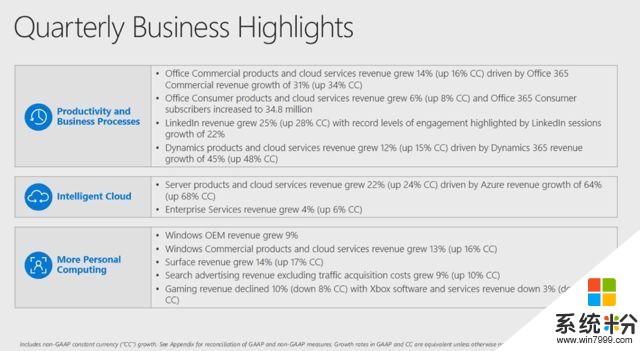

根據微軟 2019 年第四財季報告 (按照自然年為 2019 年第二季度),微軟業務表現如下:

其中智能雲是業務中最大的一塊,也是增長最快的一塊。過去幾年,隨著大多數遺留產品轉向 SaaS 模式,這一領域一直是微軟增長背後的強勁動力。這一切的主要原因是 2014 年雲業務主管薩蒂亞•納德拉 (Satya Nadella) 被提拔為首席執行官。他是我們今天所熟知的微軟的總設計師。

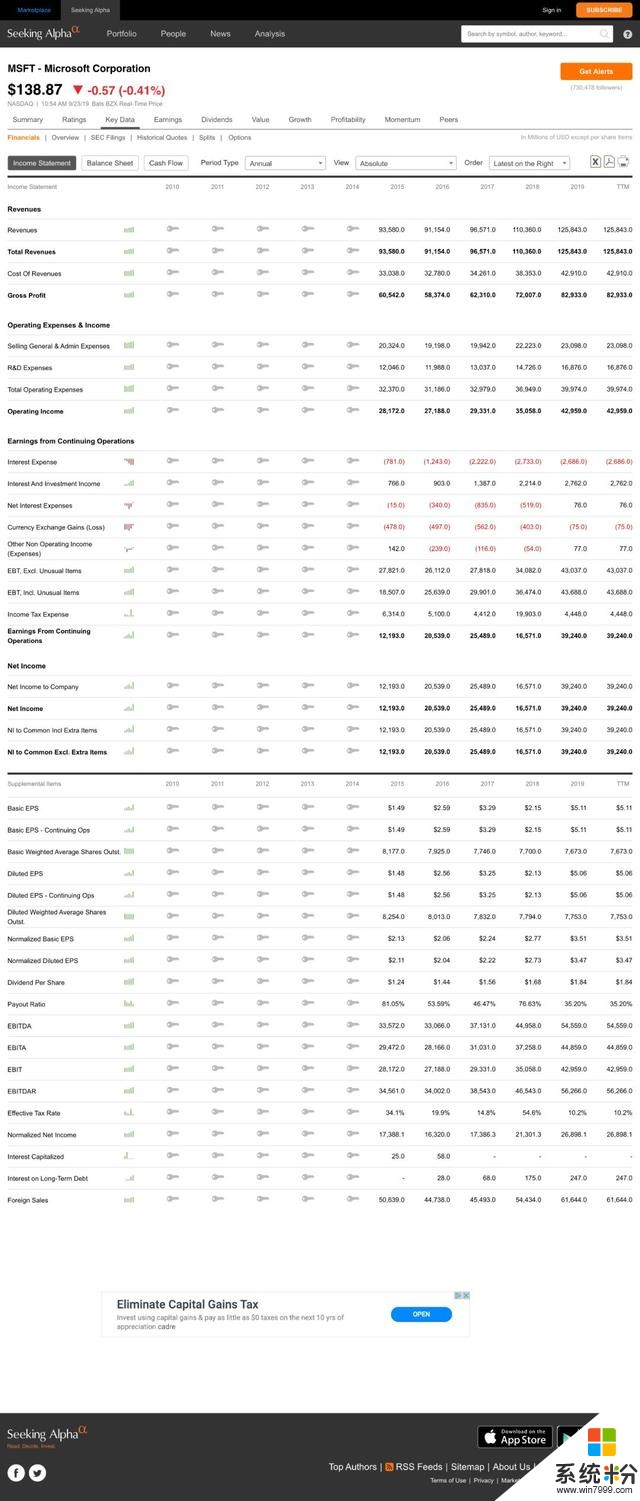

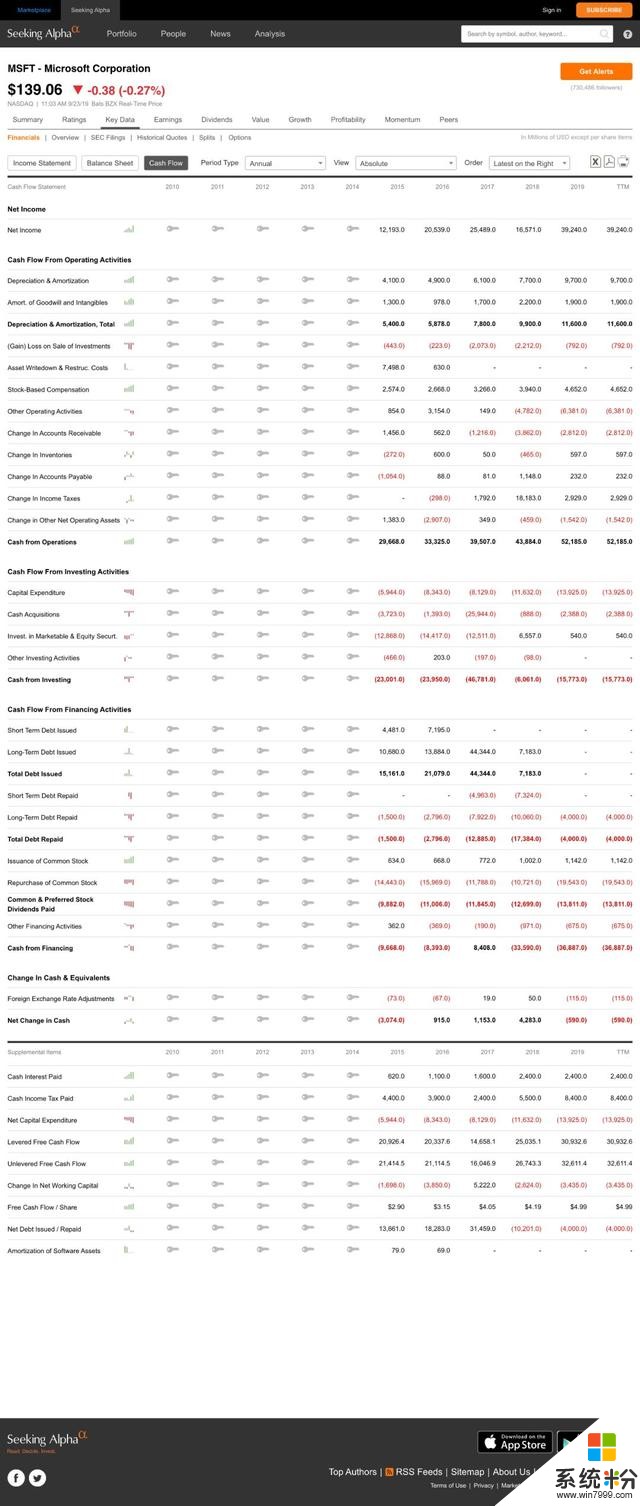

我們也可以整體關注一下微軟近幾年來的財務表現:

像微軟這樣的大企業很容易在損益表上產生大量數據。幸運的是,它在這方麵沒有讓人失望。收入穩步增長,從 2010 年的 625 億美元到今天的 1260 億美元,實際上已經翻了一番多。底線也令人印象深刻。它已經膨脹到接近 400 億美元。將收益與收入進行比較,我們可以清楚地看到微軟的盈利能力。將超過 30% 的收入轉化為利潤是一項不小的成就。

需要指出的是該公司今年在研發上的投入。對於一家科技公司來說,保持領先地位至關重要,幾乎沒有競爭對手能夠在研發上投入近 170 億美元。

毫無疑問,去年的稅收支出與特朗普的政策有關。

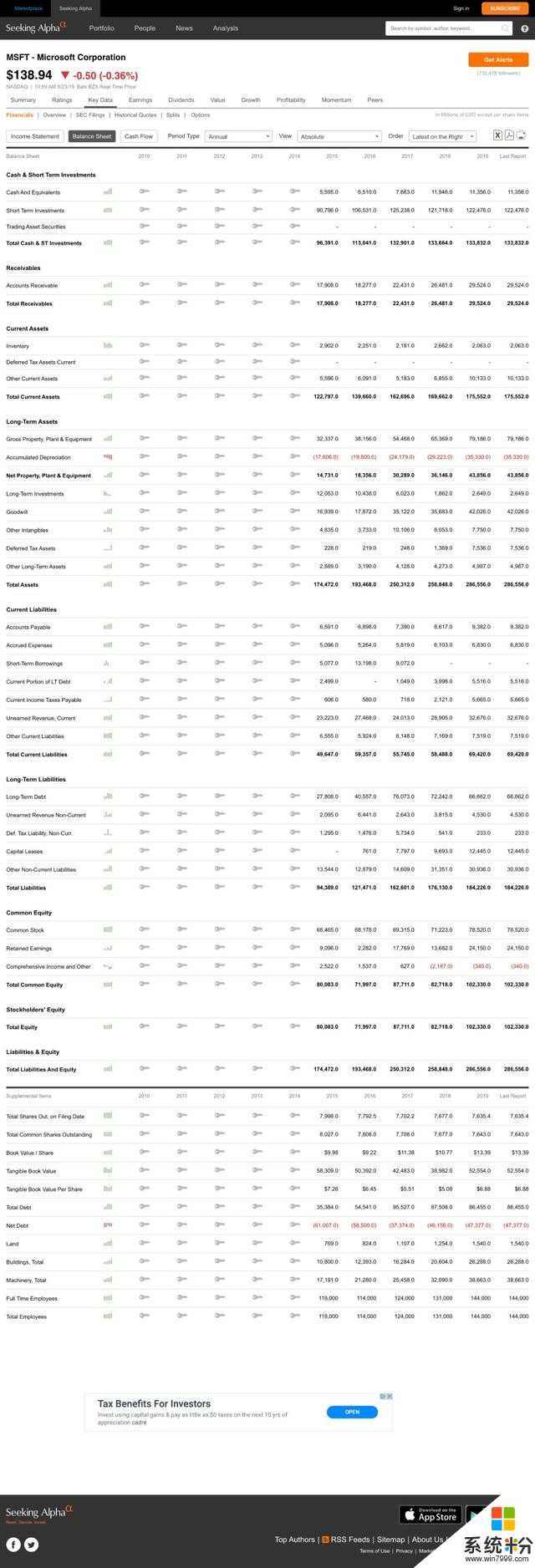

上麵張貼的是目前僅有的兩份 AAA 級公司資產負債表之一。

這張資產負債表的實力顯而易見。超過 60% 的資產是流動資產,幾乎可以覆蓋所有的負債。再加上微軟的高盈利能力,很難與標普和穆迪產生疑問。債務在過去的十年裏增加了一些。主要是源於收購 LinkedIn、GitHub 和諾基亞等造成的。總的來說,在資產負債表上找到薄弱環節是困難的。

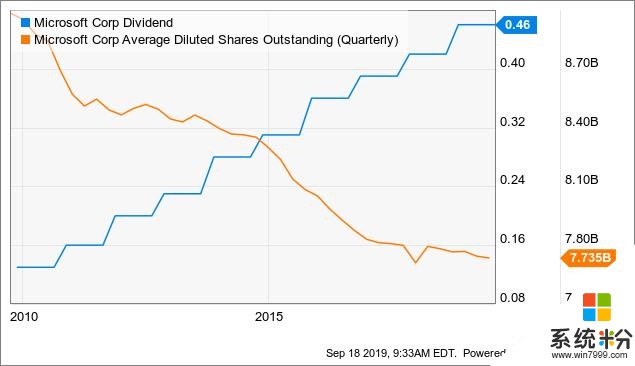

多年來編製的現金流量表比損益表更能反映公司產生現金的能力。截至今年,來自運營的現金約為 520 億美元,是微軟當前市值的二十分之一,也比去年增長了近 20%。擁有相當於塞爾維亞的國內生產總值的支出,這幾乎是首席財務官的夢想。正如今年的現金流量表所顯示的,沒有必要在資本支出、收購、減少債務、支付股息和回購股票之間做出選擇。這種現金生產對股東也有好處:

機會

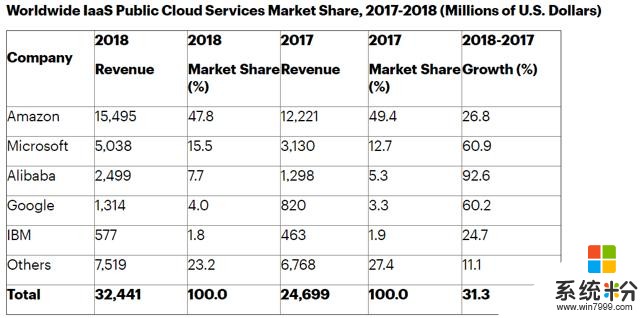

有趣的是,微軟最大的市場也是它最大的機遇。雲計算在過去的幾年裏發展迅速,並將成為一個更大的市場。事後看來,納德拉對公司重心的轉移非常出色。看看下麵的雲市場,微軟遠不是最大的競爭者:

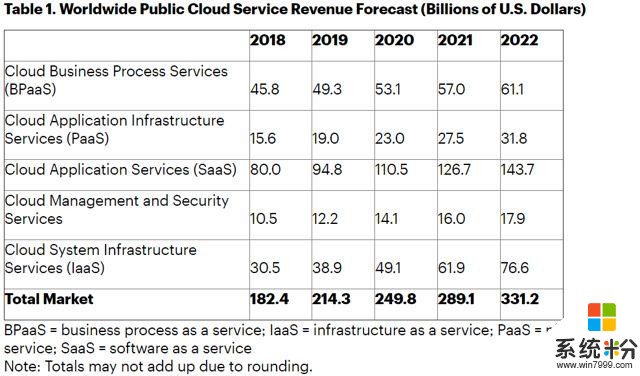

根據 Gartner 的數據結合以下預測:

如果微軟能夠在這個不斷擴大的市場中擴大自己的市場份額,公司的增長軌跡將是非常有前景的。當然,從第一個表格中可以看出,競爭對手都熱衷於參與這一發展。當你麵對亞馬遜(Amazon)、Alphabet、阿裏雲和 IBM 等公司時,說明微軟並不是唯一一個財力雄厚的公司。

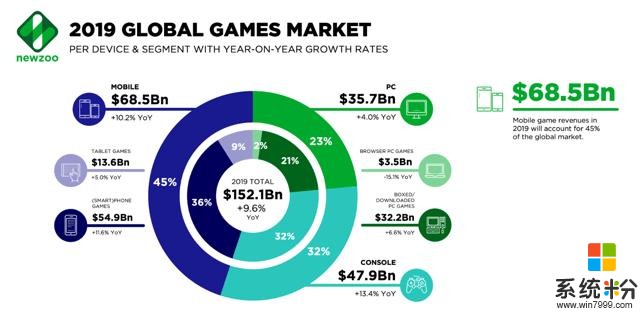

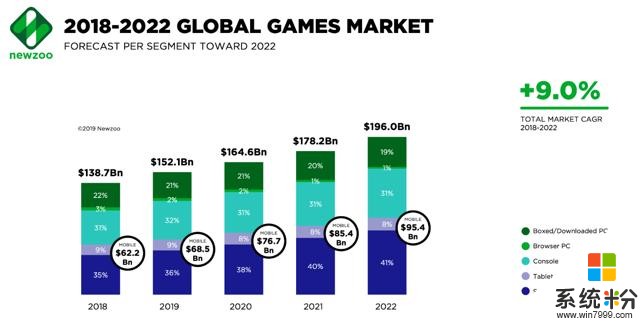

微軟的另一個機會是在遊戲行業,它已經是一個巨大的娛樂市場,預計今年的銷售額將超過 1520 億美元:

微軟在這一領域擁有一些關鍵資產,這些資產對投資者來說可能更加重要。首先,該公司目前正在為其當前版本的 Xbox 開發一款後續產品。目前,該項目名為 "Project Scarlett",預計將於明年晚些時候啟動。

憑借《我的世界》,微軟擁有有史以來最暢銷的電子遊戲。隨著 1.76 億份拷貝的銷售,擁有這個可以穩定產出收入的 IP 增加了微軟在互動娛樂產業未來進一步盈利的可能性。

在這個部分有另一個有趣的產品是 Mixer。這個流媒體直播服務正在與亞馬遜旗下的 Twitch 等公司競爭。Twitch 目前是世界上訪問量最大的網站之一,如果 Mixer 能夠從其市場份額中分一杯羹,這將是一個與微軟等其他遊戲公司協同合作的偉大廣告平台。隨著受歡迎的流媒體公司被吸引到一個獨家平台,以換取巨額補償。這場戰鬥已經開始升溫。

以 9% 的年複合增長率來說,錯過這個市場將是一種浪費。很明顯,微軟已經開始涉足這個不斷增長的市場。由於製作暢銷遊戲所需的預算增加,微軟在部署所需資金方麵首屈一指。

除了這些機會,LinkedIn 還有發展的空間。

LinkedIn 仍在以 25% 的速度增長。而且「隻有」6.45 億用戶,所以 MAU 的用戶數量還有提高的空間。隨著業務的進一步增長,微軟各部門增加收入的方式也隨之增長。與其他社交媒體平台相比,LinkedIn 的優勢是主要被商業專業人士使用。這使得它不再是一種「時尚」,而是針對新產品的一道護城河。因為如果有一個領域的網絡效應很強大,那就是商業領域。

風險

作為微軟這樣一個龐大的、不斷擴張的帝國,風險的形式和規模各不相同。 Windows 和 Office 占據了微軟總收入的 40% 以上,仍然是該業務的基石。Windows 控製著全球桌麵操作係統市場將近 80% 的份額。Office 的市場份額較小,隻有 43%。如果任何一家公司突然介入,都可能對微軟的利潤造成嚴重損害。

例如,Alphabet 的辦公軟件 G Suite 已經占據了 56% 的市場份額。這種破壞程度是科技行業的一個關鍵特征,甚至微軟也可能成為這種現象的受害者。如果讓公司購買 Azure 可能會讓這些產品和服務的銷售變得更加棘手,但從長遠來看,這是值得懷疑的。

然而,目前最令人擔憂的是與監管和稅收相關的風險。在許多國家,人們越來越關注大數據的使用、不公平競爭行為和稅收優化,這些都影響著大型科技公司。我們不要忘記,微軟對這些事情知道一二。想想它卷入的反壟斷案件就知道了。

然而,值得注意的是,當你在Facebook、亞馬遜和 Google 等網站上搜索新聞時,你會發現許多文章圍繞著不公平競爭或歐盟 (EU) 的罰款等展開。微軟目前的亮點在於低調。當你關注隱私問題和數據保護時,這有點奇怪,因為微軟知道很多相關數據。但就目前而言,奇怪的是,微軟似乎是誰見誰愛的科技寵兒。讓我們希望它保持這樣。

市值

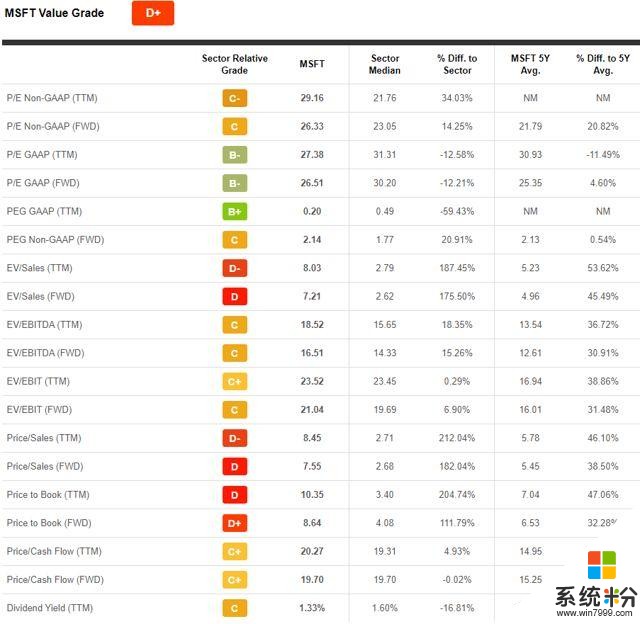

一眼就足以說明,按照傳統的價值衡量標準,微軟遠算不上是一家廉價公司。作為一家如此偉大的企業,溢價是必要的。然而,這應該反映在公司的增長指標中。

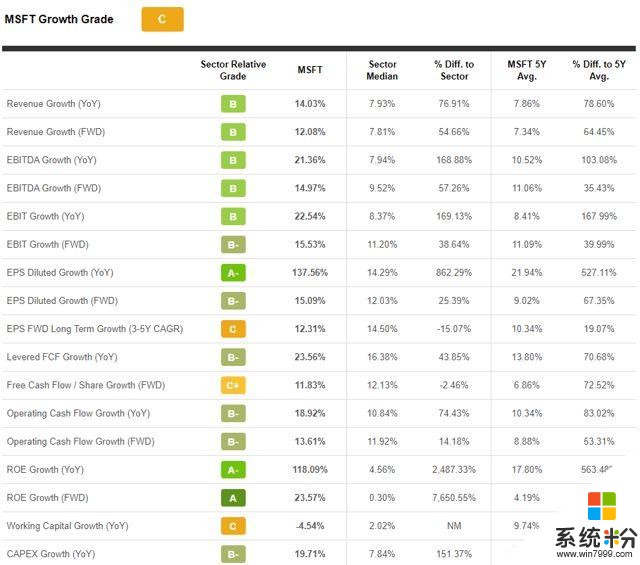

幾乎所有指標都以兩位數增長。與行業中值相比,微軟在大多數領域都超過了它。因此,為什麼相對分數如此之低有點令人費解。這些數據再加上價值數據,確實能更清晰地反映出市場對該公司的看法。話雖如此,大家都認為現在買股票並不便宜。

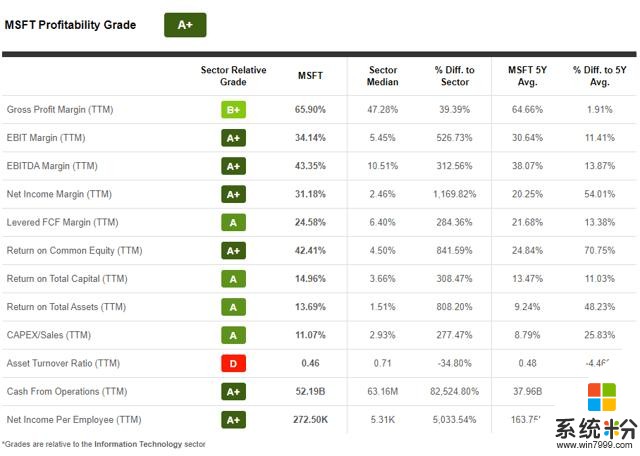

從盈利能力的角度來看,微軟是一流的。這是 Joel Greenblatt 通過擁有高利潤率和高 ROE 的神奇公式的一個主要例子。從本質上講,這就是該公司獎勵股東能力背後的驅動力。

結論

微軟是一個巨大的企業。但盡管規模龐大,它的增長速度卻很快。該公司在不斷增長的市場開展業務,並力爭在這些領域占據領先地位。該公司的財務報表在投資領域名列前茅。作為一家大型科技公司,但沒有受到監管機構的監管,這使得微軟相對於其他同行處於有利地位。雖然將微軟加入你的投資組合並不便宜,但從微軟過去和現在看起來是可以依靠的。

重要聲明:本篇文章翻譯自 SeekingAlpha,作者為 Patrick Kroneman。該文作者聲明表示正在做多微軟股票、Facebook股票和 Google 股票。這篇文章表達了作者自己的觀點,並沒有收到任何有償寫作的邀約。作者本人與本文中提及的任何一家公司都沒有業務關係。

本文譯者 Chaos 目前並不持有微軟公司的股票,僅是翻譯 Patrick Kroneman 的文章,並沒有收到任何有償寫作的邀約,譯者本人以及所供職的公司與微軟公司沒有任何業務關係。