時間:2019-08-28 來源:互聯網 瀏覽量:

作者 | 雷晨

編輯 | 繆淩雲

來源 | 首席科創官

折戟創業板,暫棲新三板,如今備戰科創板。已經不是資本市場新麵孔的它,這次回歸會帶給“老司機”們怎樣的驚喜呢?

山東證監局披露信息顯示,盛瑞傳動股份有限公司(以下簡稱“盛瑞傳動”)於今年8月19日正式啟動上市輔導,並計劃在科創板上市。公司主要從事汽車自動變速器、柴油機零部件的研發製造。

從零起步到研發出國產8AT變速箱、從默默無聞到變成“欠錢大戶”,曾與微軟公司對簿公堂的盛瑞傳動看點頗多。

資本市場“闖三關”

2003年,已經是濰柴副總的劉祥伍響應國企改製號召,帶領512名職工重新創業,創辦了濰坊濰柴零部件機械有限公司——盛瑞傳動的前身,把一家分流出去的工廠從國企改製成為民營企業。

據新三板掛牌時披露的信息,擔任董事長的劉祥武持股比例為24.13%。同時,劉祥武、周立亭、董立軍、張述海等20名自然人簽署了一致行動協議書,合計持股53.2645%,為盛瑞傳動控股股東和實際控製人。

出身於濰柴,也一度讓盛瑞傳動十分依賴濰柴。早在2011年,盛瑞傳動就曾經嚐試登陸創業板,但最終因“獨立性”等問題被否。

2008年-2010年,公司對濰柴控股旗下公司的銷售總收入,分別占同期營業收入的79.56%、88.28%和92.23%,同時,公司從濰柴控股旗下公司合計采購金額占同期原材料采購總金額的比例分別為53.31%、55.31%和45.68%。

於是,在證監會2011年第29次創業板發審委會議上,發審委認為公司生產經營對濰柴控股存在重大依賴,是否具有完整的業務體係和直接麵向市場獨立經營的能力存疑。其上市申請最終未被予以通過。

此後,公司曾短暫掛牌新三板。財務數據顯示,2013年-2015年及2016年上半年,公司分別實現營業收入9.5億元、9.2億元、8.1億元、6.5億元,歸屬於公司股東的淨利潤1726萬元、-324萬元、-5179萬元、1284萬元。2016年業績大幅增長,並扭虧為盈。

截至2016年上半年,公司對濰柴控股旗下公司的銷售收入占公司營收的比重下降至34.1%;但其前五大客戶的占比,卻從2013年的83.47%上升至2016年上半年的95.89%。

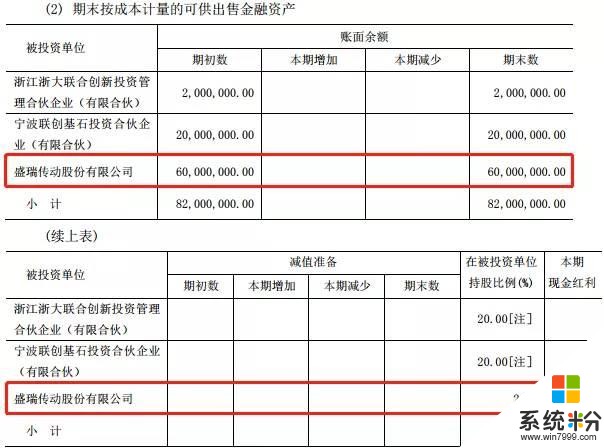

在獨立性方麵,盛瑞傳動似乎能夠達到科創板的上市要求。另外,在查閱雙環傳動(002474.SZ)2018年年度審計報告時,首席科創官根據其對盛瑞傳動的持股比例和對應的資產價值,推算出盛瑞傳動在2018年底的估值已達22.3億元。

圖片來源:雙環傳動2018年年度審計報告

折戟創業板,暫棲新三板,而今又來科創板,盛瑞傳動勇闖三關的過程中,還離不開多家創投真金白銀的支持。

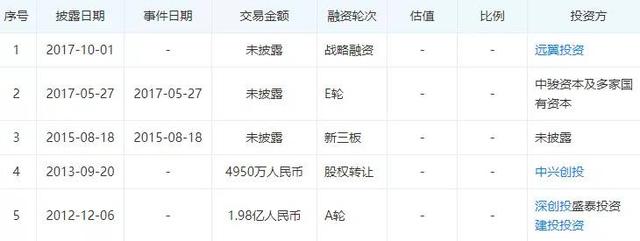

圖片來源:東方財富

早在2012年,盛瑞傳動就獲得了深創投1.98億元的A輪融資;2013年9月,中興通訊(000063.SZ)控股的中興創投注入公司4950萬元;2017年,中駿資本及多家國有資本入股,隨後,遠東宏信(3360.HK)層層控股的遠翼投資也入股。

明星創投的加持,或許會帶給盛瑞傳動一些好運氣,當然產品才是企業發展的硬道理。

國產變速器“逆襲”

盛瑞傳動的核心技術的突破主要在自動變速器領域。該領域一直是中國汽車技術“最薄弱環節”。

據《人民日報》報道,自動變速器有3種:液壓驅動的AT、幹式驅動的DCT、鏈條驅動的CVT,其中性能最好、難度也最大的是AT。

長期以來,國產車所使用的變速器基本都要靠從國外引進。瞄準了國內市場的這一空白,公司2007年開始自主研發8AT。

從零起步,困難可想而知。2012年,項目進行到了關鍵時刻,研發團隊又一次遇到技術瓶頸,很多人打起了退堂鼓。為鼓舞士氣,公司董事長劉祥伍在長城上舉辦了一次誓師大會,請來多位中國汽車界大佬打氣助陣。

功夫不負有心人,2013年6月28日,盛瑞8AT十萬台生產線建成投產。2016年11月29日,第十萬台在濰坊高新區下線。盛瑞傳動此舉,不僅填補了我國汽車自動變速器國產的空白,還倒逼國外AT單台降價3000元以上,使國內整車成本年降低上百億元。

上文提到,公司在2016年上半年扭虧為盈,就是因為盛瑞8AT裝配當期賣了3.5萬台,帶動了銷售收入的增長。

目前,盛瑞8AT已升級為三代產品,形成了前置前驅8AT、高效緊湊8AT、縱置後驅8AT、13AT等係列化產品平台。由於新能源車是方向和趨勢,公司還生產了與之匹配的6HT和8HT,已發展成國內領先的汽車自動變速器研發智造基地。

而在今年8月,市場上出現了對盛瑞傳動產品的質疑。認為盛瑞AT變速箱的落地雖然解決了從無到有的問題,卻仍與一流的愛信、ZF,二流的通用、福特相比存在差距,“真正表現上恐怕隻能算得上三流”。

雖然有著差距,但盛瑞8AT係列產品已成功匹配一汽、北汽、奇瑞等9家整車廠的18款車型,13款車型已上市銷售,市場保有量30萬台。

在研發方麵,公司的研發投入連續多年保持在7%以上,2013年至2015年高達9%以上。據濰坊市政府網站信息,盛瑞傳動2018年研發投入占比10.66%。

近年來,公司先後承擔國家科技支撐計劃、火炬計劃等10項國家級項目,80餘項省級項目;獲得有效專利612項,其中發明專利125項,軟件著作權10項。

如此看來,盛瑞傳動也確實有著登陸科創板的底氣。不過,另有一個細節引起了首席科創官的注意:公司對多家上市供應商欠錢未還,更有甚者還為討債將盛瑞傳動告上了法庭。

背負4015萬欠款,還有官司纏身

盛瑞傳動生產的8AT雖小,卻包括300多種、700多個零部件,無論是零部件生產還是變速器總成,都是高精尖製造。要實現產業化,一批高水準的生產零部件配套供應商必不可少。

在擁有一汽、北汽、奇瑞等大客戶的同時,公司還擁有不少上遊供貨商,隻是公司對待這些供貨商卻有點“霸道總裁”的架勢。上市前夕,公司的欠款鋪天蓋地,欠款總額高達4015萬元。

據盛安資源(831860.SZ)和向明軸承(832468.SZ)今年的半年報,盛瑞傳動對盛安資源的應付賬款達1526萬元,占後者當期應收賬款餘額的24.83%,還欠向明軸承2072萬元,占後者當期應收賬款餘額的32.57%。據上海寧遠(873011.SZ)、新豪軸承2018年年報,盛瑞傳動欠上海寧遠102萬元,欠新豪軸承315萬元。

當然,經營活動產生應收賬款是一個很正常的現象,但就在不久前,盛瑞傳動卻因為“錢”的問題被告上了法庭。

據光洋股份(002708.SZ)今年半年度報告,其子公司天海同步科技有限公司(下稱“天海同步”)起訴盛瑞傳動未按合同支付貨款1391.89萬元,票據到期不支付1000萬元;並起訴盛瑞傳動、北汽銀翔汽車有限公司票據到期不予支付100萬元,合計達2491.89萬元。

目前,盛瑞傳動已按判決支付給天海同步100萬元銀行承兌彙票、1000萬元的票據已支付700萬元、1391.89萬元的貨款則仍準備分期支付。

盛瑞傳動為什麼到處欠錢不還?光洋股份的半年報或許能夠提供一些信息,原來,受汽車行業周期波動、銀行信貸收緊等宏觀環境因素,盛瑞傳動的經營資金鏈受到影響,以致未能按照信用期正常結算業務貨款。

在瀏覽盛瑞傳動訴訟案件的同時,首席科創官發現,公司還曾與大名鼎鼎的微軟公司對簿公堂。

圖片來源:天眼查

2015年,微軟公司將盛瑞傳動訴至山東省濰坊市中級人民法院,認為盛瑞傳動侵害其計算機軟件著作權。不過,雙方私下達成了和解,原告微軟公司於2015年11月16日向本院提出撤訴申請。案件受理費9800元,減半收取4900元,由原告微軟公司負擔。

同樣是在2015年,公司董事長劉祥伍曾公開說道:“五年後,盛瑞就是中國的采埃孚。”在2020年即將到來之際,如果能插上科創板的“翅膀”,或許未來,國人的車裏都會裝上它的變速器?

你怎麼看?歡迎在評論區留言。