時間:2017-05-08 來源:互聯網 瀏覽量:

盡管微軟(Microsoft Co., MSFT)正在設計自己的個人電腦(PC),但該公司已成功說服投資者:微軟已不再依賴於個人電腦業務。不過接下來的任務將更加艱難。

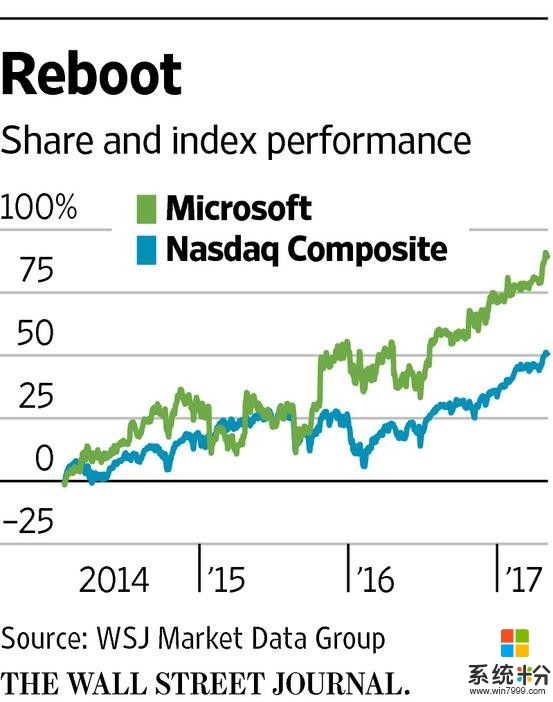

微軟開創了PC時代、但錯過了移動時代,但在過去三年中,微軟似乎已經化解了由此產生的生存危機。微軟將重心轉向建設一個大型的雲平台,向所有設備或是操作係統提供軟件和服務,這一努力在投資者中引發共鳴。自納德拉(Satya Nadella) 2014年初出任微軟首席執行長帶領該公司向這一方向努力以來,該股股價已上漲近90%,同期納斯達克綜合指數上漲約51%。

微軟市值因此增加約2,300億美元──這一增量要高於標準普爾500指數約97%的成分股公司的總市值,這意味著微軟的雲業務現在必須帶來良好回報。微軟的年度開發者大會Build將於周三開幕,屆時納德拉可能會將雲業務作為重中之重。以往Build大會的主題基本就是Windows操作係統。

微軟三個業務部門中的兩個均包括雲相關業務。好消息是這兩個部門有望在截至6月份的財年為公司貢獻約64%的收入,之前兩年這一比例為54%。但壞消息是微軟沒有披露足夠的信息來顯示雲業務的表現到底有多好。

這一點很重要,因為雲業務建設和運營成本高昂,而且利潤率不及Windows和Office等微軟過去的主要業務。微軟過去三年調整後營業利率已經壓縮至30%-40%區間低端,之前五年的平均水平為37%。微軟加大硬件業務投入也令利潤率承壓,如上周推出的Surface新型筆記本電腦和將於今年秋季發布的新型超動力Xbox。

微軟曾暗示其利潤率正在改善,預計未來一年資本支出將放緩。該公司還需要對雲業務進一步加以明確。花旗集團(Citigroup)的Walter Pritchard預計,與亞馬遜(Amazon, AMZN)的AWS相競爭的微軟雲業務Azure截至6月份的財年收入為35億美元,上年同期為18億美元。

上述收入仍遠低於AWS。預計同期AWS的收入將超過140億美元。但Azure的快速增長有助於縮小上述差距。

微軟的預期市盈率為22倍,達到十多年來最高水平,但仍低於穀歌(Google)母公司Alphabet (GOOGL)和亞馬遜,因而是押注雲業務崛起的合理投資對象。