時間:2019-07-19 來源:互聯網 瀏覽量:

圖片來源@視覺中國

7月18日,全球科技股市值排第一的微軟對外發布了它在新一季度的新財報。作為全球知名的科技巨頭,微軟這幾個季度發布的財報都未讓投資者失望,當然這也讓它的股價表現很不錯。

根據財報來看,微軟營收同比增長12%,淨利潤同比增長49%,受財報發布後的影響,截止文章發稿,微軟盤後股價為140.03美元,漲了2.65%,市值為1.05萬億美元。

作為2019年最熱門的股票之一,微軟今年的股票漲幅超過36%,比標普500指數20%的回報率還要高16%,這麼穩定的漲幅也讓它收獲了不少投資者的偏愛。微軟這次發布的新財報再次向外界證明了它的營收實力,未來能否再次保持這樣的高增長也備受投資者的期待。

美股研究社通過解讀微軟的這份新財報,從核心業務上重點分析它將麵臨的挑戰跟機遇,從而讓外界對微軟的未來發展有較為全麵的了解。

微軟新財報營收跟淨利潤增長超預期,雲計算業務收入首次超過Windows業務在發布新財報之前,分析師預計微軟的營收為327.5億美元,EPS為1.21美元,收入估計意味著年增長率為9%。根據微軟的新財報來看,微軟第四財季營收為337.17億美元,較去年同期的300.85億美元增長12%;淨利潤為131.87億美元,較去年同期的淨利潤88.73億美元增長49%。受財報發布後的影響,截止文章發稿,微軟盤後股價為140.03美元,漲了2.65%,市值為1.05萬億美元。

按照部門劃分,微軟生產力與業務流程事業部門在本季度營收為110.47億美元,同比增長14%,按照固定彙率計算同比增長17%。智慧雲端業務事業部營收為113.91億美元,同比增長19%,按固定彙率計算同比增長21%。在包含雲業務Azure的智慧雲端業務事業部當中,Azure營收同比增長64%;服務器產品和雲服務營收同比增長22%;企業服務營收同比增長4%。更多個人計算事業部營收為112.79億美元,同比增長4%,按固定彙率計算同比增長6%。

微軟第四財季運營利潤為124.05億美元,比去年同期的103.79美元增長20%。第四財季總營收成本為104.12億美元,高於去年同期的97.42億美元。其中,產品營收成本為32.98億美元,低於去年同期的35.17億美元;服務及其他營收成本為71.14億美元,高於去年同期的62.25億美元。

此外,微軟第四財季研發支出為45.13億美元,較去年同期的39.33億美元增長14.7%;銷售和營銷支出為49.62億美元,較去年同期的47.60億美元增長4.2%;總務和行政支出為14.25億美元,較去年同期的12.71億美元增長12%。

對比微軟上個季度的財報來看,可以看出它在這個季度的財報業績還是很不錯。微軟上個季度收入為306億美元,同比增長14%,高於預期的296.6億美元。每股盈利1.14美元,而預期為1美元。該公司同期淨收入88億美元,比去年同期增長19%。淨利潤為88.09億美元,去年同期則為74.24億美元,超出市場預期的77.9億美元。

從財報來看,核心業務的增長仍然保持很好的增速,這也成為微軟股價上漲的最大動力。目前科技股市值突破萬億美元的並不多,但微軟應該算是保持這個市值規模最久的科技股企業,備受眾多風投機構的看好這也說明微軟的發展前景還是很樂觀。

隻是對於任何一家企業來說,它們的業務發展並不可能不麵臨阻力,在美股研究社看來,股價穩定增長的微軟業務上仍然麵臨不小的挑戰。

微軟守住萬億美元市值規模並不難,但核心業務未來麵臨的壓力也不小根據微軟的這份財報來看,幾個核心業務的營收增速還是很不錯,這也說明微軟的業務布局還是很有優勢。雖說微軟的整體發展還是可圈可點,但畢竟它的核心業務並不是占據絕對性的競爭優勢,在發展過程中還是不能忽視競爭對手對它的威脅。

1.雖說微軟的雲業務營收能力很強,但麵臨的強敵都在加速搶奪雲計算市場份額

財報數據顯示,微軟雲計算業務(品牌為Azure)在截至6月30日的第二季度實現了64%的營收增長,而上年同期和上一季度的增幅分別為89%和73%。此前微軟高管稱,雲計算市場規模預計將從2017年的2850億美元增長到2020年的4110億美元,僅這一部分業務就足以推動微軟未來三到四年的收入增長。

根據微軟這幾個季度的雲計算業務的營收增速來看,目前還是保持了很好的增長勢頭,尤其在這個季度的同比增速仍然傲領群雄。

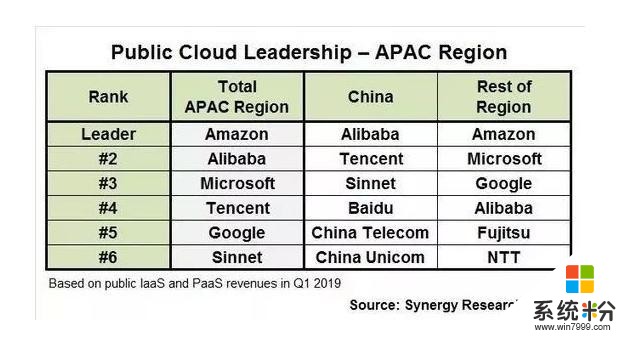

雖說微軟的雲計算業務實力強勁,但不可否認的是雲計算這個領域的競爭異常激烈。據美國市場研究機構Synergy Research Group發布了2019年Q1季度全球幾大主要地區的公有雲廠商排名報告:

在亞太區跟全球市場,亞馬遜的雲業務占據第一的第一位置,在中國市場阿裏巴巴占據第一;其中微軟在亞太地區跟全球市場的排名為第二,雖說微軟的位置還是很不錯,但不論是亞馬遜還是阿裏巴巴,以及IBM等都是很強勁的對手,在競爭激烈的前提下,微軟的雲業務營收增速也會放緩。

2. Office服務雖說在全球占據的份額很高,但SaaS領域誕生的獨角獸在瓜分市場

一提到微軟,它推出的Windows係統跟Office工具成為它在PC時代營收增長的最大功臣,這也讓它的這些產品在PC行業幾乎沒有競爭對手。像Windows擁有Office工具套件支持,並且占全球PC操作係統市場份額的大約75%,微軟的這些計算機業務為它共享了很大的影響,也讓它成為PC端在30年後業務的標準。

從微軟這次發布的財報來看,包括Windows業務在內的更多個人計算業務營收為113億美元,同比增長4%。雖說營收額度還是很高,但是同比增速卻是在下滑。

同時隨著軟件服務領域SaaS的興起,這也讓這些企業也或多或少的搶走了微軟在這領域的營收。近幾年SaaS領域誕生了不少的獨角獸,其中Slack是全球SaaS行業裏麵專注於企業協同辦公應用的明星產品。

今年早些時候Slack公布了其1000萬人的日活躍用戶數,6月份已經上市的Slack,確實成為微軟在軟件服務領域麵臨的最強對手。為了製衡Slack的快速發展,微軟也采取了不少措施來應對。在推出 Microsoft Teams免費版一年之後,微軟再次向Slack揮出一記重拳,以一紙"禁令"對Slack展開了最後的圍剿。

封殺雖說會對Slack造成一定影響,但不可否認的是SaaS領域的崛起還是會威脅到微軟在企業軟件服務領域的業務發展。

3. 微軟的主機遊戲業務後續營收難以有更大突破,手遊發展勢頭更猛對主機遊戲威脅大

根據2019年一季度財報,微軟遊戲總收入23.6億美元,同比增長5%。微軟遊戲收入的增長動力主要來自於軟件和訂閱服務,其中Xbox軟件和服務營收增長12%,Xbox硬件收入的競爭力卻在下降,收入同比減少33%。有業內人士表示:"微軟主機遊戲收入下滑,與主機遊戲機接近更新換代有關。

另外,Xbox係列在麵對索尼PS係列,在平台獨占遊戲方麵一直存在劣勢,在主機未進行升級的情況下,現階段主機支撐的遊戲類型微軟方麵不占優勢,消費用戶相對也較少"。

除了這個原因之外,在PC時代,微軟的主機遊戲業務顯露出很強的增長勢頭,但隨著移動互聯網成為主流,主機遊戲的用戶群體用戶增速在下滑,這也讓微軟的主機業務麵臨很大的營收壓力。之前Newzoo 發布了《2019年全球遊戲市場報告》,指出移動端遊戲在2019年將仍是最大的細分市場,占據全球遊戲市場規模的45%。

移動遊戲的增速這麼迅猛,自然會對主機遊戲跟PC遊戲的市場份額產生一定的擠壓,對於微軟來說遊戲業務的營收自然會受到一定的影響。

未來發力高端遊戲搶奪遊戲市場紅利,雲業務跟遊戲將是微軟營收的重要功臣在這個季度,微軟的遊戲業務跟雲業務的增速仍然很理想,這兩個業務也將成為微軟未來發力的重點領域。目前來看,這兩項業務微軟的競爭優勢還是很明顯,如何進一步提高競爭實力,挖掘更多商業價值還是考驗微軟在未來的發展方向。

在財報公布後,微軟高管接受電話會議表示:"目前,遊戲還是主要基於遊戲機和個人電腦,但是未來,終將迎來高端遊戲的市場,這也是我們對自己的定位。我們在遊戲業務有我們的商業模式,即遊戲訂閱機製,以及各種支持機製,我們有行業裏麵最強的遊戲社交媒體Xbox Live。

所以我們在朝著一個很好的行業定位在前進,相對於傳統的遊戲行業,未來的新的遊戲行業有巨大前景。"

從微軟對高端遊戲的態度來看,很有可能這將會是微軟在遊戲市場的重要布局,高端遊戲本身遊戲質量有所保證,同時能夠吸引用戶付費的額度也會更高,在這個領域可產生的商業價值還是有很大的想象空間。一旦微軟在高端遊戲樹立了它的競爭優勢,未來還是有可能讓遊戲業務產生更多營收。

微軟除了會重點發展高端遊戲之外,它在遊戲流媒體跟雲遊戲也是在不斷有新的動作跟嚐試。微軟去年10月以Project xCloud的形式宣布了其期待已久的遊戲流媒體服務的第一步。這項已完成封閉式試驗的服務使用嵌入微軟Azure雲計算中心的Xbox控製台組件,為手機,平板電腦及其他設備提供控製台遊戲。

如今,微軟正在籌備雲遊戲服務,據悉服務將會在十月份上線。

新一輪的美股財報拉開序幕,微軟這次又給資本市場提交了一份好的財報業績,這也加大了投資者對它的信任。之前媒體報道:最知名、最聰明的對衝基金已經紛紛購買微軟的股票,他們中的一些已經大量持有該支股票。比如,歐洲最大的對衝基金TCI已經在資產組合中配置了超過13%的微軟股票。可以看出,微軟的股價後續走向還是受到市場肯定。

隨著微軟繼續擴大Azure在雲計算領域的市場份額,鞏固了它在雲計算行業的地位,同時保持在Windows和Office等傳統軟件產品中的領先地位,後續盈利還是能夠繼續保持。在美股研究社看來,微軟具備的這種優勢將會讓它的股價漲勢有更足的底氣,讓它成為備受投資者信任的可靠科技股。(本文首發鈦媒體)

【鈦媒體作者介紹:美股研究社(公眾號:meigushe)http:www.meigushe.com/——旨在幫助中國投資者理解世界,專注報道美國科技股和中概股】