時間:2019-01-07 來源:互聯網 瀏覽量:

作者 | 閑彥

流程編輯 | 與遇

一、引言

提到熟悉的陌生人,風雲君就想起了微軟:熟悉是因為隻要用電腦,多多少少都免不了和它家產品打交道;陌生則是因為近幾年來微軟一掃頹勢, 大獲資本市場認可,士別三日當刮目相待。

值此to B雞血灑滿大江南北、太平洋兩岸之際,風雲君認為,研究一家企業服務領域巨頭恰逢其時。

我們這就單刀直入,聊聊這家曆史近半個世紀的科技巨頭,看看它身上究竟發生著什麼變化。

二、經營分析

2016財年(注:公司財年截止日期為當年6月30日)之前,公司收入分類如下:

1)設備及消費市場(Devices and Consumer, “D&C”),旗下主要包括個人Windows及Office軟件授權,Surface及Xbox硬件產品,以及Lumia手機業務等;2)商用(Commercial),主要是麵向企業客戶的商業授權,比如商用版Windows及Office授權,以及Cloud,Dynamics,Skype等產品和服務;3)公司層麵調整項及其他(Corporate and other)。而自2016財年年報開始,公司的收入分類出現了明顯變化,進一步突出了“賦能”和“雲”主題,經過重新分類後形成當前的三大板塊:

1)生產力與商業流程(Productivity and Business Processes);2)智能雲(Intelligent Cloud);3)更多個人計算業務(More Personal Computing)。我們的分析基於公司最新的收入分類方式展開。單聽各板塊名字很難了解背後的生意,我們依次細談。

1、生產力與商業流程

隨著工作場景的不斷演進,辦公體驗也進一步擴展到多類設備在不同場合的協同,不論是在家、辦公室或者是在路上。所以,這類業務也就著眼於提供提升生產力與無縫協同的工具和服務。

具體到產品和服務,主要包含Office商用版和個人版、Dynamics,以及LinkedIn(領英)。

這當中,Office係列是大家最為熟悉的產品,主要包含預裝和訂閱兩種方式。那麼自然,收入也主要受到持續安裝或訂閱數,以及單個用戶收費金額的影響。

另外,由於訂閱的收費是持續進行的,所以總體上說,從預裝轉向訂閱對收入有利。

Dynamics主要提供的是預裝或者雲端訂購的商業解決方案,包括ERP、CRM、財務管理,以及供應鏈管理等相關服務。

同樣,收入主要受訂閱用戶數以及向基於訂閱方式的Dynamics 365轉換進度影響。

而LinkedIn作為全球最大的在線專業人才庫,擁有超過5億用戶。無論是大型跨國公司,還是初出茅廬的學生,熟練使用LinkedIn進行招聘求職是在這個商業社會安身立命的基本技能。

2016年12月,公司作價262億美元如願將其收入囊中。

在談及並購初衷時,現任CEO Satya Nadella表示,微軟強大的雲端對終端設備網絡加上LinkedIn的用戶網將產生巨大的協同效應,有助於公司的B2B銷售。

總體來看,這一板塊2017及2018財年收入增長加快,分別達到16%和20%,一掃之前的乏力表現,帶動運營利潤回歸增長軌跡,於2018財年實現利潤同比增長13%。

而營業利潤率方麵,該板塊持續下滑,從2014財年的53%下跌到2018財年的36%。

這背後與公司對低利潤率產品的態度直接相關。曾幾何時,高利潤率是傳統軟件公司財報的重要特點,而這也成為了公司的掣肘——看不上低利潤率的業務。

但是站在2014年的關口,傳統的用戶服務方式顯然正在麵臨嚴峻挑戰,這從公司的當家產品——Office係列辦公軟件就能看出端倪。

競爭來自四麵八方,包括蘋果、思科、臉書、穀歌、IBM以及Slack等公司,以及不知名的各類初創企業通過本地、在線、基於雲端的文件編輯軟件,蠶食著老大哥的傳統霸權地位。

Office增速也是一路下滑,從2011年的17%一路腰斬再腰斬,降至2013年的3%,到2014年增速也不過6%,這樣的表現和其他新興互聯網巨頭相比稱得上寒磣。

2014年,接棒微軟CEO職位的 Satya Nadella在內部演講中提到:低利潤率的科技正在深入到各行各業,微軟當下需要在一個 “移動為先、雲為先”(mobile-first, cloud-first)的世界裏茁壯成長。

顯然,擁抱低利潤率產品和服務,是實現公司“賦能全球每一人、每一個組織,幫助他們成就不凡”願景的唯一出路。

所以,營業利潤率下降了,但是好在收入和營業利潤重回兩位數增長軌跡。

2、智能雲

要說公司當前最具話題性的業務,一定是非“雲”莫屬。雲也被一些業內人士看作是繼PC時代、移動時代之後的新浪潮。

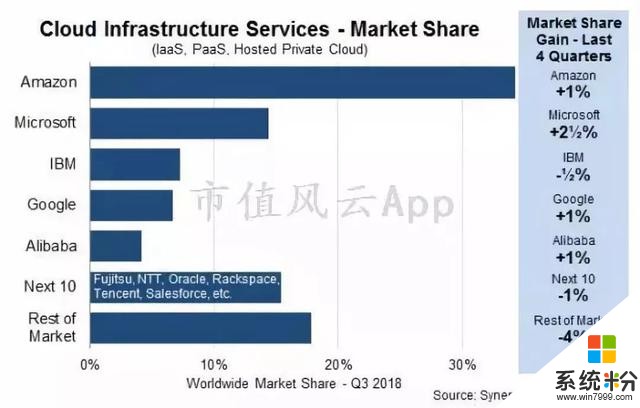

而公有雲當前大約2/3的市場份額被前五大巨頭瓜分:亞馬遜,微軟,IBM,穀歌,以及阿裏巴巴。

據Synergy Research Group數據,截止2018年第三季度,亞馬遜AWS遙遙領先,市場份額高達34%,微軟Azure奮起直追,市場份額約14%,IBM及穀歌各占7%左右,阿裏巴巴占4%。

換句話說,亞馬遜的市場規模比其他四家的總和還要多。

而亞馬遜在雲業務領域的崛起則主要因為兩大因素:

一是上文提到的,傳統的IT企業麵對雲業務的低利潤率、高固定資產投資時,實在是下不了口;

二是亞馬遜一開始就是在低毛利環境下成長起來的,過慣了“苦日子”後,在它的眼裏,幾乎自己業務以外的所有生意都是有利可圖的好生意。(《萬字重磅 | 深度解剖美股五大花旦:Apple 、Facebook、Google 、Amazon、Netflix》)

不得不說,雲業務之於亞馬遜簡直是天作之合。

亞馬遜CEO傑夫·貝佐斯在接受訪問時曾不無自豪地說:亞馬遜雲業務市場第一的成績是因為難得的成長機遇——以往亞馬遜無論推出什麼新業務,競品一般都會在2年後出現,但是在雲業務領域,亞馬遜在沒有對手的環境中狂奔了7年!

一家to C巨頭就因為這樣的曆史機遇期,和慣於站在未來去規劃現在的卓越領導力,硬生生也成長為to B基礎設施和服務領域的巨頭。

好在2014年,告別了在位15年(2000-2014)的Steve Ballmer,微軟也迎來了體係內部培養、力主雲業務的第三任掌門Satya Nadella。

公司的智能雲板塊包含公有、私有、以及混合服務器產品及雲服務。板塊收入主要來自服務器產品和雲服務,以及企業服務這兩類。

公司服務器產品包含SQL Server、Windows Server、Visual Studio、System Center以及相關的CALs(客戶端訪問授權許可,Client Access Licenses)等,旨在使IT專業人士、開發者以及他們所使用的係統更高效。

而大名鼎鼎的Azure,則是一係列麵向專業人士、開發者、以及企業的雲服務,用以在任意平台和設備上部署並管理應用程序。

用戶可以通過微軟的全球數據中心開展基礎運算、社交、存儲、移動服務、AI、物聯網(“IoT”)、識別服務,以及機器學習等。

Azure的收入主要受基礎設施即服務(“IAAS”)以及平台即服務(“PAAS”)模式普及程度,以及單個用戶的服務收費影響。

而企業服務方麵,主要包含企業尊榮服務(Premier Support Services)以及谘詢服務(Microsoft Consulting Services),旨在為客戶提供解決方案,以及培訓、認證等服務。

Azure還有一項廣為稱道的混合雲工具Azure Stack,是微軟公有雲平台的延伸,可以將Azure公有雲接入用戶本地基礎構架(私有雲),在本地擴展 Azure 服務和功能,使用戶得以享受二者之間數據遷移的兼容和一致性。

同時,用戶自行選擇哪些數據依托公有雲運行,哪些敏感數據在私有雲運行,什麼時候選擇“雲爆發”,從而發揮公有雲和私有雲各自優勢,不必擔心斷開雲服務自身業務就會停擺,私有雲自身麵臨的需求峰值算力不夠,或是因法規要求必須搭建本地數據中心等狀況,具備較強的靈活性和控製性。

雖然混合雲或許和全麵雲化的理念相比有所倒退,在不少業內人士看來隻是過渡方案,但是取信客戶從來不是一步到位的事,客戶最需要的方案就是最好的方案。

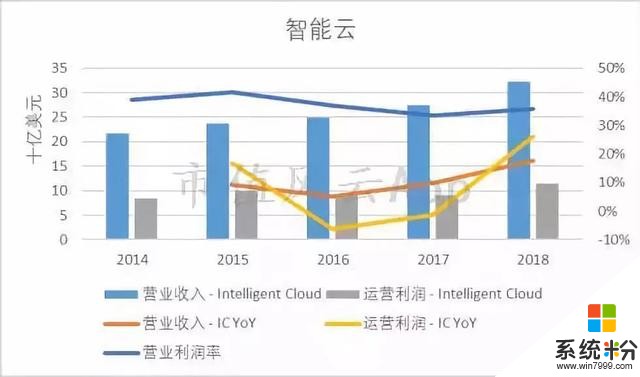

從收入來看,智能雲板塊業務收入增速也呈現出加速態勢,2014-18財年CAGR為10%,而2018年同比增速18%。運營利潤增速也是呈現中間低兩頭高的特點,過去5個完整財年CAGR為8%,2018財年增速為26%。

而業務板塊的營業利潤率相對穩定,最高點出現在2015財年,為42%,到了2018財年,為36%,與生產力與商業流程板塊的利潤率實現彙合。

似乎智慧雲業務的整體增速也不過如此?

那麼,和資本市場以及媒體上的火熱場麵比,到底哪兒出了問題呢?我們來看公司公布的雲相關的其他統計口徑。

先來看商業雲(Commercial Cloud),這塊兒業務並不是按照總收入三大塊來分類的,而是把涉及到雲服務在商業領域應用的收入全部計入,包含Office 365商用版,Azure,Dynamics 365及其他雲服務等。

需要注意的是,商業雲收入的計算方法是財年末尾1個月(6月)的收入數據*12——這種計算方法有些小心機,有以點代麵的嫌疑。

可以看出,商業雲收入雖然實現了穩步增長,以2014年為基準,CAGR達到52%,但是增速卻是在持續快速下滑,2018年同比增速僅為23%。

在風雲君看來,背後的主要原因是在這一統計口徑當中,Office 365商用版基數大、貢獻多,在快速完成對原有預裝版的替代後,增速自然就下來了。

所以,微軟商業雲收入從來不是所謂白手起家,從Office產品(一次性安裝)向服務(持續訂閱)的轉化過程中,就完成了部分雲概念的切換。加上長期服務機構用戶的底子在、客戶關係在,完全稱得上近水樓台、捷足先登。

這帶來的問題是商業雲初期增長極快,但是後期增速預計並不理想。

那麼接下來的增長重任就要看Azure了。

公司各年財報中並沒有公布Azure的單獨收入,僅有同比增幅。從近年增速來看,Azure仍舊處於快速增長階段,這也是當前市場關注的焦點,或者是對微軟這樣的中年大叔是否迎來第二春的核心判斷依據。

(來源:各財年年報)

2019財年一季度,也就是截止2018年9月30日,Azure收入增速降至76%,這似乎對公司而言並不是一個積極的信號,延續了過去幾個財年的增速下跌趨勢。

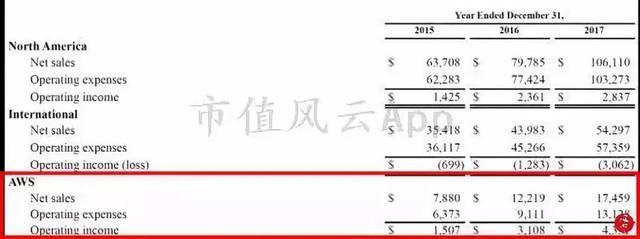

同一個季度,亞馬遜AWS收入增速仍舊高達46%,以相當於Azure 2.4倍的市場占有率繼續高速狂奔。加上亞馬遜令人驚歎的戰略規劃能力以及執行力,預計二者的差距近幾年內還是較難彌合。

我們還是從雲業務的核心競爭力——規模效應來對二者做一對比。

微軟表示,自家的雲業務規模效應明顯:

首先,數據中心帶來算力資源,其單位部署成本遠低於其他同行。其次,通過協同不同區域、設備以及應用從而提升了數據中心計算、存儲和網絡資源的使用率。最後,部分區域采用長期租賃形式,降低了運營維護成本。那麼,如果要談規模效應,那亞馬遜自然更有發言權。我們不妨來看亞馬遜AWS的利潤率如何。

簡單計算可知,亞馬遜AWS 2015-17財年(注:與日曆年重合)的營業利潤率依次分別為19%,25%,25%。

雖然我們之前看到,微軟智能雲板塊的營業利潤率在2018財年已經降至36%(假設細分的雲服務營業利潤率與板塊平均水平差異不大),但是沒有對比就沒有傷害,這樣的利潤率還是高了,怎麼能夠持續呢?

一來,雲服務的權重將繼續增大、繼而影響板塊、公司層麵利潤率,二來要和亞馬遜剛正麵,人家成本更低、利潤率也低,那服務定價自然要更低,對微軟而言,自行降低營業利潤率幾乎是必然。

好在微軟的文化也早已不是關起門來做係統、一門心思閉門造車了。現在的微軟遠比Steve Ballmer治下的時期要來得包容與開放——隻要有利於客戶取得成功,微軟就會做。

這不,連亞馬遜Alexa和微軟Cortana兩款個人數字助理都能跨平台運行了……

Satya Nadella的自傳《Hit Refresh》在2017年10月高居紐約時報暢銷書第五,他反複強調的主題隻有一個:同理心(empathy)。

微軟也變得姿態頗低、鋒芒盡藏。

因為公司或許清楚,雲服務並不是一對一的,同一家公司可以選擇多家雲服務提供商的產品來構建需要的係統。所以越是強調包容開放,“雨露均沾”,那麼對於相對後發的微軟來說機會就會越多。

3、更多個人計算業務

看到“更多”、“其他”一類的字眼,我們大體會認為這不是公司的核心業務:要麼是邊緣業務,幾乎可以忽略;要麼是快速增長的業務,但是還需要雪藏、不便過多對外披露。

但是這兩種思路都不適用微軟。

實際上,這一板塊的產品和服務對於消費者來說最為熟悉了,主要包括以下內容:

1) Windows操作係統;2) 硬件設備,主要是Surface係列筆記本、個人電腦周邊產品,以及其他智能設備。2016年11月,公司出售了旗下手機業務;3) 遊戲業務,含Xbox硬件、軟件及服務等;4) Bing搜索及搜索廣告業務。可以說都是成熟業務,雖然看上去雜亂無章,但是總體偏重於消費市場,受經濟增長及人均可支配收入增長等宏觀因素影響較大。

最近5個財年,這一板塊收入CAGR僅為2%,2018財年同比增8%,呈現回暖態勢。

我們分開來看幾個產品的收入情況:

總體而言,Windows增長幾乎停滯,過去9年CAGR僅為1%,但是如果僅看過去三年,則業績正在回暖,2018財年同比增長5%,達到195億美元。

Xbox遊戲業務過去9年CAGR為8%,而2018財年則取得了104億美元收入,同比增14%,表現較好。

而Bing搜索業務廣告收入則實現了持續增長,過去9年CAGR達到14%,相當亮眼,過去兩年的增速也基本和長期增速持平,2018財年貢獻收入70億美元。

雖然在全球搜索引擎市場向來都隻有一種分類方式——穀歌和其他公司,但是由於市場容量大,哪怕這其他公司的市場占有率提高1%,那也是相當可觀的收入。

(來源:Statcounter)

三、財務分析

公司營業收入自2009財年以來實現小幅穩步增長。唯一的例外發生在2016財年,下跌了9%;但是隨後又開啟了上漲之旅,尤其是2018財年,營業收入同比增幅高達23%,令市場倍感振奮。

而從毛利率水平來看,公司毛利率出現了持續下滑態勢,從2009財年近80%跌至2018財年的65%。

當中,2014及2015財年跌幅較大,依次分別同比下滑5%和4%,這一時間節點也恰逢公司提出“移動至上、雲至上”的業務換擋期。

2016及2017財年,公司毛利率繼續下跌至62%的低位。

所以,當2018財年毛利率實現3個百分點的漲幅時,市場似乎看到了“止跌回穩”的信號。

但是,風雲君並不認同。基於前麵的分析,公司雲業務初段會和舊有業務重疊,相對應的利潤率有保障,但是後程若要虎口奪食,維持高增長,那雲業務低利潤率的特點將會進一步顯現出來。

另外,公司營業利潤率也在持續下滑後,自2015財年開始企穩回升,從19%升至2018財年的32%。

當然,如果刨除2015財年 75億美元的手機業務資產減值和25億美元的重組開支,那麼實際上公司營業利潤率的底部也是出現在2016及2017財年,與毛利變動基本一致。

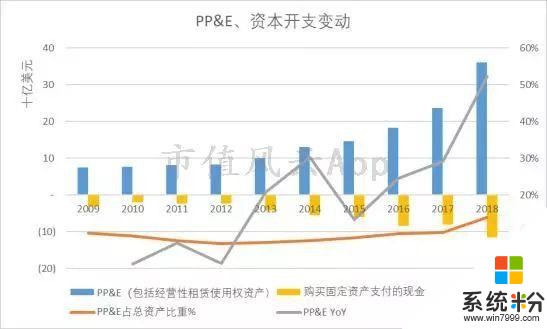

擁抱雲並不容易,這背後也意味著原有的輕資產模式將會逐步變重。畢竟龐大的數據中心建設和運營是一筆不小的投入。

從公司固定資產(注:含經營性租賃使用權資產)統計來看,公司近些年來固定資產增速明顯,從2009財年的75億美元增長到2018財年的362億美元,CAGR達到19%。

尤其是最近3個財年,固定資產同比增速依次高達25%、29%、52%,呈加速態勢。2018財年,固定資產占總資產比重達到14%,同比增加4個百分點。

與之相對應的是公司資本開支的持續攀升,2018財年同比增長43%,達到116億美元。

最後,我們再來看公司的回報率。

顯然,淨資產回報率下降趨勢明顯,從2010財年的44%下滑至2018財年的21%。

由於業務模式的變化,公司淨利率呈下降趨勢,2010-18財年幾乎腰斬。

同樣,由於資產變重,資產周轉率也大幅下降,從2010財年的76%降至2018財年的44%。

公司隻能依靠提高權益乘數來勉強支撐淨資產回報率水平。可以看到,公司近幾年來權益乘數持續攀升,從最初的1.9倍上漲到了3.2倍。

公司資產負債率持續攀升。2018年年底,經調整(注:扣除遞延收入)的資產負債率為55%。

那麼,公司的實際回報情況又如何呢?

熟悉這個環節的老鐵們猜也猜得出來,這樣的公司那回報起股東來往往是不擇手段、喪心病狂、人倫失常的,非得讓你數錢數到手抽筋、痛不欲生、無顏去見管理層才肯善罷甘休:

粗略統計過去十個財年,股息支付總金額824億美元,而股票回購耗資1028億美元,合計1852億美元。而同期發行股份融資僅為118億美元。

結尾

雖然論市值,微軟坐在科技股頭把交椅的位置有個把月了,這背後反映出市場對公司重新聚焦to B業務帶來的抗風險能力和市場潛力的認可。

船大難掉頭,但是Satya Nadella領導下的微軟似乎已經平穩轉身,眼下正長風破浪直掛滄海、向著雲端堅定前行。

但在風雲君看來,微軟多少還是靠著“吃老本”才得以讓故事腳本的開頭有聲有色:

全球範圍內無所不在的產品、團隊相對熟悉的服務場景、多年累積的客戶關係、品牌口碑、以及自身的研發體量,都決定了公司得以在短期內取得優異成績。

而後續的戰場則強敵環伺,無論是原本服務消費市場的互聯網巨頭、或是近幾年才回過神兒的企業服務領域巨頭,都開始加碼雲服務,展開貼身肉搏。

這樣的市場環境下,風雲君認為,雖然還是在自己最熟悉的to B後院,但是微軟剩下的路恐怕隻會越來越難走——至少業績增速和利潤率都會麵臨極大下行壓力。

至於當前創投市場關注的to B領域能不能誕生、在哪兒誕生、以何種方式誕生一批獨角獸、乃至百億美元市值的新公司,風雲君留給各位老鐵自行思考。

最後,還是像往常一樣,為這樣偉大的科技公司送上祝福。

今日市值風雲APP獨家文章目錄

1、《風雲研報 | 顛覆人機交互方式,智能音箱出貨量爆發式增長》

摘要:巨頭激戰萬物互聯時代的核心入口。

以上文章首發並隻獨家刊登於市值風雲APP,歡迎下載閱讀並參與互動討論。

END

以上內容為市值風雲APP原創

未獲授權 轉載必究

郵箱:mvlegend@163.com / 微信:yangfeng562933