時間:2018-10-26 來源:互聯網 瀏覽量:

來源:富途資訊原創 轉載注明出處

重視股東利益的微軟,離萬億市值還遠嗎?

微軟在北京時間10月25日淩晨公布了2019財年第一季度業績。一季度營收290.8億美元,較去年同期的245.4億美元增長18.5%;淨利潤為88.2億美元,比去年同期的65.8億美元增長34.0%。這一成績單略微超出了此前華爾街34位機構分析師的平均預期279億美元,所以盡管在25日淩晨美股市場上納斯達克和道瓊斯指數暴跌情況下,業績喜訊讓微軟股價從收市的跌5.35%變為盤後立馬回升4.6%的走勢。

(行情來源:富途證券)

總體來看,微軟在2018財年曆史性地首次全年營收突破千億美元,增速達到了22.7%,2019財年一季度營收增速也保持了18.5%的高增速,這一成績來源於微軟CEO納德拉對於業務戰略方向把控的全麵成功,也是微軟作為PC時代壟斷帝王邁向移動時代高速成長型公司的表現。從2013財年至今,微軟的毛利率就沒有掉下60%的,最新一季保持65.94%的水平,顯示微軟整體運營的健康,擁有穩定的盈利和控製成本能力,這是體現在管理方麵的成功。

三大業務差距在縮小:「移動為先、雲為先」

誕生於PC時代,微軟的Windows壟斷操作係統,與PC時代的芯片霸主英特爾共同締造了計算機的Wintel時代,微軟與英特爾的聯盟共同執掌科技權杖。但是,在進入移動互聯網時代後,微軟的幾次嚐試都難言成功,最著名的要莫過於Windows Phone的失敗。蘋果和穀歌卻奠定了移動時代操作係統的霸主地位。

不過這一切在一個印度裔工程師的明智戰略中,扭轉了過來。

2014年,微軟任命薩蒂亞•納德拉為公司新任CEO。上任之初的納德拉明確了「移動為先,雲為先」的發展戰略。在保持pc產品業務的前提下,公司開始與蘋果、穀歌、IBM以及salesforce等「對手」合作,重點開發公有雲(Iaas)和商業雲(saas、paas)等業務領域,培養轉向開源的產品文化以及訂閱式的商業模式。事實證明,AZURE以及OFFICE 365的高增長也印證了這位有著印度先知一般神色的CEO其遠見卓識。

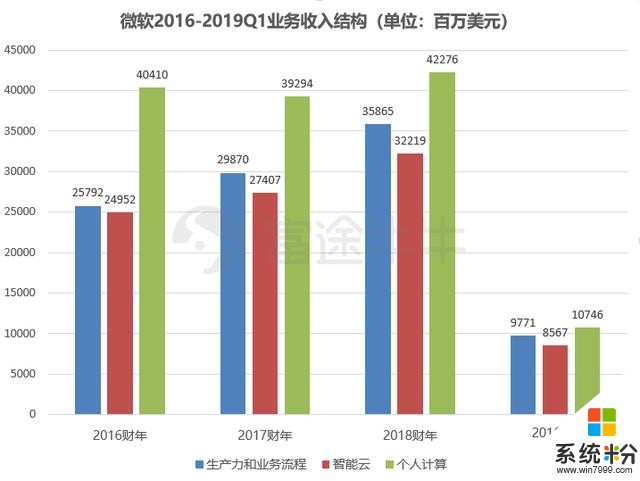

我們從圖表上看,可以明顯發現在2016財年微軟的生產力和業務流程收入占據總收入的近一半,遠遠將智能雲業務和個人計算業務拋離。但2017-2019財年我們可以看到,三大業務占比明顯差距縮小,並且個人計算業務在年收入高達400億美金巨大體量下仍在增長,說明智能雲業務和個人計算業務的增長有多麼快速和穩定。從2019一季度智能雲業務較去年同期增長18.6%,個人計算業務較去年同期增長了14.58%可以看出,這兩塊業務增長趨勢仍在持續。

智能雲業務,AZURE優勢明顯,增速勢不可擋

智能雲業務是微軟營收增長的主要驅動,其占總營收比重一季度達到29.45%,報告期內該業務營收達86億美元,總體增幅達24%,是三大營收增長最快的。其中Azure雲是最耀眼的部分,微軟並未透露具體它帶來的營收。據Evercore分析師估計,Azure在2018財年創收77.4億美元,占微軟年度總營收7%。

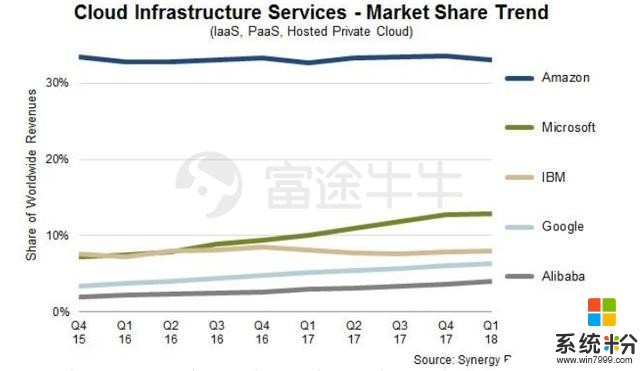

從市場份額來看,根據Synergy研究數據在公有雲領域,截止2018自然年一季度龍頭亞馬遜占據了40%左右,而老二微軟占據約14%。不過相較於亞馬遜AWS業務收入增速下降至40%,微軟持續保持了較高的增速。從2016財年第3季度開始,連續10個財季AZURE增速保持90%以上的水平。雖然本季度跌至76%,仍然遠高於AWS。

目前AZURE業務發展迅猛最大的優勢在於以混合雲為核心的策略。AWS依靠先發優勢和Capex規模效應,希望建立大而全的規模壁壘,這點與阿裏雲的在國內發展策略基本類似。而微軟則從自身優勢出發,強調SPI交付模型下Iaas+Paas+Saas的一條龍服務,對於大規模企業來說更能滿足對SPI的完整性需求。

生產力和業務流程業務,龍頭地位,穩中有升

生產力與業務流程部門這一季度營收為98.71億美元,同比增長19%,按照固定彙率計算同比增長18%;運營利潤為38.81億美元,高於去年同期的30.06億美元。在微軟這塊業務中,仍然保持著一貫強勢領先的優勢。

其中,辦公室消費產品和雲服務營收同比增長16%,Office 365消費者用戶持續增長至3250萬。LinkedIn營收同比增長33%,LinkedIn會話增長率達到創紀錄的34%。Dynamics 365收入增長51%(按固定彙率計算增長49%)推動Dynamics產品和雲服務收入增長20%。

個人計算業務,遊戲發展喜人

個人計算收入為107億美元,較去年同期同比增長15%,這一塊業務中遊戲收入的增長最為亮眼。我們來詳細看看。

遊戲收入增長44%,Xbox軟件和服務收入增長36%,財報稱主要來自第三方頻頻出現遊戲大作的緣故。插入一個花絮,XBOX《絕地求生》的全球玩家數量已經突破了500萬,而且僅僅是在3個月的時間內完成的,銷量相當驚人。除了吃雞受到玩家普遍喜愛以外,最主要的是在XBOX上玩不會有掛。

遊戲已連續兩季度成為僅次於雲業務的驅動增長因素,且拉動力在日漸增強。 報告期內,微軟遊戲營收增長44%,達27億美元。Xbox硬件銷售情況也非常理想,同比增幅高達94%。此前遊戲營收相對低迷主要因為消費者等待Xbox One X發布所致。

10月,微軟剛宣布xCloud遊戲流媒體服務,玩家可在PC、智能手機及平板上串流Xbox遊戲,預計這項服務將在2019年內放開公測,且xCloud與微軟Azure雲綁定。納德拉在財報會議上也說到未來會更多投入到核心內容、社區以及與雲平台的聯係,或許這將助其從競爭者中脫穎而出。

由於OEM Pro收入增長8%,Windows OEM收入較去年同期同比增長3%,這財報中顯示主要受益於套裝打折活動,致使多年期合約簽訂數量的增加。Windows商業產品和雲服務收入增長了12%,搜索廣告收入剔除流量獲取成本增長17%,Surface平板電腦收入增長14%相較於上季度25%增速略有下降。

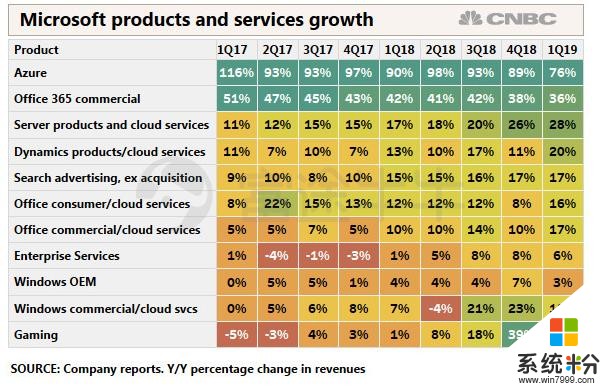

上圖CNBC對於各項業務增速的展示可以看到,微軟十一項細分業務營收同比增速,在2019財年第一季度實現了9項增速超10%,5項超20%,3項超30%的優秀成績。

重視股東的公司享受溢價

美股公司,尤其是龍頭公司,每年分紅四次已經成為慣例,即便是不能每個季度分紅,當資金閑置時通過回購股票返還給股東也是常見的做法。一些處於高速增長、資本開支比較大或者能長期維持超高ROE的公司,投資人可以接受其在某種情況下暫時不分紅。但一旦分紅條件具備,還死賴著不分紅的公司,往往投資者和機構也會回報其疲軟的股價表現。

從微軟過去4個財年來看,總共拿出了468.9億美元的真金白銀來回購股份,另外還拿出了463.54億美元來分紅派息給股東,最新一季財報顯示過去三個月37.44億的回購以及32.2億的分紅分別比同期增長了45.68%和7%。慷慨的表現讓股東們感到這是一家有責任感的上市公司。

通過回購股票來將現金回饋給股東的科技巨頭不止微軟一家。與之類似的還有近年來大手筆回購的蘋果、穀歌等巨頭。僅看2017財年的數據:蘋果共回購約330億美元,穀歌共回購約48億美元,都有著慷慨表現。同樣的從股價上來看這幾家公司也獲得了投資者的青睞,保持了優秀的漲勢。

(行情來源:富途證券,粉紅:Facebook,綠色:蘋果,橙色:亞馬遜,主線:微軟)

當然也有不慷慨的公司走出了優秀的股價表現,那就是亞馬遜。巴菲特講過一個理論,那就是買入公司前需要評估公司的價值,而價值的衡量就是未來現金流的折現,也就是增長。過往的20年亞馬遜從傳統會計意義上看是長期虧損的,但從現金流上看,則是高速地在創造價值。

不過兼顧著股東利益和高速增長的微軟,在美股的頭部科技公司中會是投資者更加青睞的選擇,從2017年到現在上圖的4家科技股,微軟股價攀升的波動性也是最小的。雖然近期的美股市場有所調整,但股市長期是稱重機。有理由看好微軟會在長期延續穩中向好,朝著萬億市值邁進。

(文/華光charlie)

風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。