時間:2018-06-28 來源:互聯網 瀏覽量:

編者注:本文作者Manminder Gill,華盛學院文芃編譯,為您介紹持續跟蹤美股科技股公司。

從Windows,Microsoft Office到雲技術和其他高科技設備都可以看出,微軟是財富500強公司裏麵自成立以來就一直表現很好的少有幾家公司之一。公司就是一個印鈔機,擁有強大的資產負債表和豐厚的現金流。隨著收入增長,分紅不斷增加,利潤率保持穩定,公司取得了良好的增長。此外,微軟是Azure混合雲的領先公司之一,它允許基於舊硬件的數據管理係統和基於雲的新數據管理係統無縫結合並支持各公司的各自要求。在未來的幾年裏,預計微軟的相對市場地位將隨著Azure的強大而加強。

筆者使用自由現金流量貼現模型來估值微軟,模型顯示微軟內在價值126.48美元,巨頭的細節見下文。

什麼是Azure?

Azure是微軟提供的基於混合雲的服務,通過將現有IT基礎架構升級到雲來實現現代化。混合雲是一種雲計算模式,將公司現有的IT基礎架構與雲平台相連接,以實現兩個平台之間的無縫接口。混合雲技術對於在老化的IT基礎設施上運行的公司很有利,因為這些公司很難切換到雲平台。借助Azure,現有基礎架構的規模和年限變得無關緊要,這一點市場上許多其他雲技術公司都不能做到,也就是說無論企業的IT基礎架構國模是大或者小,或者新還是舊,通過Azure,他們都可以將其整合到一個無縫係統中。正如微軟所宣稱的那樣,Azure的生產力越來越高,混合、智能並且可信賴。

Azure提供的服務

Azure為用戶提供超過100種不同的服務,包括AI +機器學習,物聯網,管理工具,分析,存儲,網絡,安全,集成等。Azure的覆蓋客戶包括各種小公司,財富500強公司和政府機構。,覆蓋行業包括健康與生命科學,零售商,政府,製造業和金融服務,這些解決方案使這些公司的流程和活動更加高效。

Azure的增長

Azure是微軟智能雲的一部分,2018財年第三季度,智能雲收入增長至79億美元,同比增長17%。過去15個季度裏,智能雲的收入增長一直是Azure增長推動的,智能雲占微軟合並收入的近30%。除了Azure之外,企業服務和其他服務器產品和雲服務也在推動智能雲收入的增長:企業服務增長8%;服務器產品和雲服務增長了20%。Azure的收入增長:FY18第一季度為90%;18財年第二季度為98%;FY18第三季度為93%。Azure在過去幾個季度一直在經曆著兩位數和三位數的增長,筆者預計這一增長將持續下去。

競爭格局

市場上有幾個與Azure相抗衡的競爭對手,但Azure可能更適合多個客戶,因為它提供的服務範圍廣泛,並且能夠集成Windows Server和其他競爭對手提供的產品。此外,由於大多數企業使用Windows作為主要操作係統,因此選擇Azure更容易,更具成本效益。

其他積極因素

除智能雲外,微軟的其他業務部門,生產力和業務流程以及個人電腦部門,在18財年第三季度的收入分別增長17%和14%;

Office 365雲技術的增長;微軟被視為現金牛,2017財年營業活動現金超過390億美元。

混合雲展望

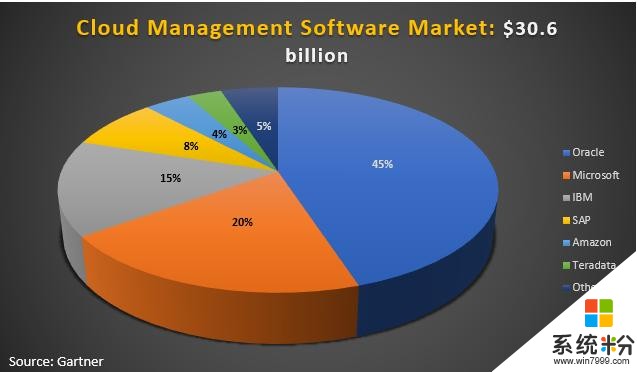

據彭博社,許多大型企業正在將其IT基礎設施升級為混合雲技術,比如Azure,2018年混合雲技術的整合預計將高速增長。根據彭博數據,2016年技術支出總額約為1.8萬億美元,其中約860億美元投入公共雲。隨著Azure在市場上的應用越來越多,我們預計微軟在雲管理軟件市場的份額將會增加。

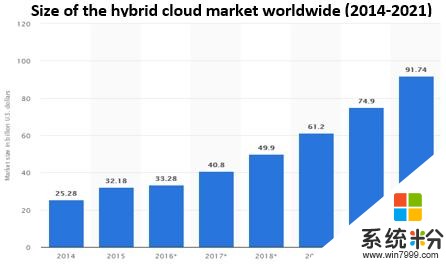

Statista 2018的數據顯示,到2021年,全球混合雲市場預計將從300億美元增長到900億美元左右。根據這一統計數據,筆者預計微軟將在2021財年前占據至少約900億美元市場的20%,筆者預計在這段時間內市場份額會穩步增長。

估值

用自由現金流量模型估算微軟的內在價值為126.48美元。假設包括:

beta係數為1.30;無風險利率為2.98%;市場風險溢價7.25%;終端增長率為3%;WACC為9.30%。模型預計,到2028財年公司銷售額將以5.22%的年複合增長率增長。銷售增長假設如下: COGS和GP利潤率從2019財年到2028財年分別保持在約34%和66%不變。營業費用也相對穩定。預計到2028財年EBIT預計將以4.91%的年複合增長率增長。所有假設均基於公司指引和預期投資以及新舊產品線的增長。

下圖的敏感性分析表明,終值增長率與WACC的小波動對結論沒有影響。

風險

總體經濟下滑:經濟活動下滑可能會放慢各大企業和公司決定升級IT基礎設施的速度,不過考慮到IT基礎設施對於許多組織來說是一個優先事項,該風險也許沒有想象中的大。

市場份額競爭:如果像亞馬遜和甲骨文這樣的公司能夠開發更加精細和有效的雲平台,微軟在市場上的規模可能縮小,市場份額的下降將對公司的財務利潤率產生負麵影響。

新產品投資不足:微軟大力投資於研究,開發和設計,升級以及新產品和服務。由於微軟成熟的品牌,許多這些產品和服務都能成功實現預期的結果。但是,他們中的很多人確實會麵臨失敗的風險,這又會對公司及其財務狀況產生負麵影響。

小結

微軟在Azure,Office 365和其他項目方麵的強大盈利能力和創新前景是公司一個強勁的增長點,通過上述估值模型顯示相對於目前價位,公司約有20%以上的上漲空間。

本文由【華盛通app-新浪集團旗下港美股服務平台】特約提供