時間:2017-04-21 來源:互聯網 瀏覽量:

短短一年間,中國軟件國際(00354)在經曆了終止旗下TPG業務分拆上市,入選深港通和簽約中國結算大數據項目後,又有了新的動作。

日前,公司宣布向丹合資本定向發行轉股價為5港元(單位下同),共計9億的五年期可換股票據,如按照目前股本,全部轉換後會占擴大股本的6.97%。丹合資本的大股東,是騰訊五名創始人之一的陳一丹。

(右一為陳一丹)

陳一丹在2013年離開騰訊後投身於公益教育領域,這次重歸商業,雖然選擇了可換股票據這樣可進可退的穩妥方式,但高於市價的轉股價和6億外延並購的用途,還是說明了其對中軟國際的看好。

同時,因為票據的到期日是發行日期的第五年,而換股日期為到期日前的任何時間。所以陳一丹將來的換股時間也很值得關注,不排除中軟國際連續超預期增長的可能。

多方看好,增長加速

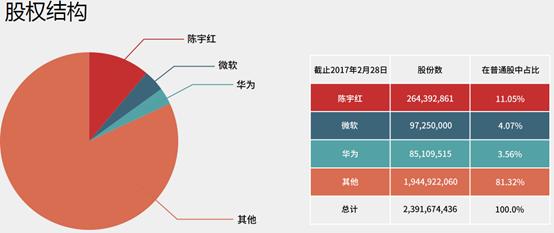

智通財經根據中軟國際最新的股權結構發現,如果丹合資本後期全部轉股,6.97%的持股數將超越微軟和華為,僅次於創始人陳宇紅。

而微軟和華為,是身兼中軟國際大客戶和股東的雙重身份。除此之外,中軟更有以下知名機構持股,如領航、嘉實、人保、貝萊德、挪威銀行等,持股占比分別為1.88%、1.37%、1.05%、0.65%及0.6%,可見其前景已吸引多個大型投資者的目光。

能贏得眾多明星機構的青睞,靠的是中軟國際業務開展的順風順水。

2016 年,公司與華為合作不斷深化,雙方於西安基地成立大數據聯合創新實驗室,未來將加快海外市場布局步伐。金融領域方麵,公司於 2016 年被彙豐選為中國地區唯一的全球供應商,幫助彙豐在全球多個國家和地區成功交付了多個產品和係統。互聯網和高科技領域方麵,公司成為騰訊雲最高級別的渠道合作夥伴,獨家承接IEG心悅俱樂部客服業務。在雲遷移方麵,公司期內實現遷移雲主機/物理機共約 1,600 台,客戶和項目共 151 個,遷移應用係統 545 套。針對大中型企業的定製化服務,公司成功將某政府客戶的兩級係統遷移到華為雲平台,成為國內政務行業的標杆項目。

今年3月,公司又與中國結算簽訂總部數據倉庫係統應用開發維護項目合同,成功進軍證券行業大數據業務。

據公司2016年業績報告,其業務實現快速增長。總收入67.8億,同比上升32.3%;服務性收入65.7億元,同比增長36%;淨利潤4.4億元,同比增長58%。其中,TPG(技術和事業服務集團) 業務營收同比增速達 45%,營收占比擴大至 80.8%,利潤率由 2015 年的 8.0%提升至 9.7%。在TPG業務表現出色的帶動下,淨利潤增長率已經連續4年擴大。

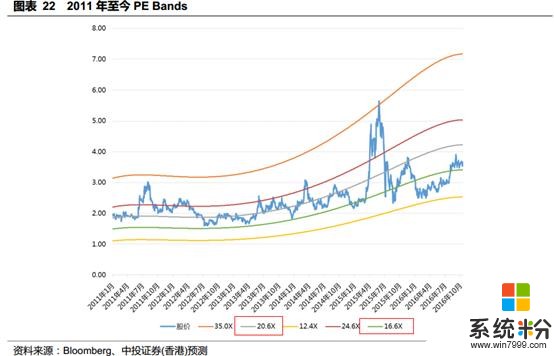

然而,在淨利潤連續三年30%以上增長且不斷擴大時,市場給予公司的估值一直比較保守,基本維持在15倍~20倍市盈率左右。背後又有哪些因素呢?

客戶過於集中

中軟國際的客戶雖以藍籌大公司為主,但不斷上升的收入比重也伴隨著風險,2016年前十大客戶的服務性收入占比約七成,來自華為的總營收占比由 2015 年的 38.1%提升至 53.6%,

這就給市場帶來了公司議價能力不足和華為營收波動影響的擔憂。

2009 年起華為成為公司的客戶;2012 年公司與華為成立了合資公司中軟國際科技服務有限公司,開始戰略合作;2016 年公司通過向華為發行新股的方式收購華為於中軟國際科技服務有限公司中的全部股份,華為升級為公司的戰略股東。隨著公司與華為的關係愈發密切,公司來自於華為的收入也不斷增加,且平均增長率高於總收入增長率。

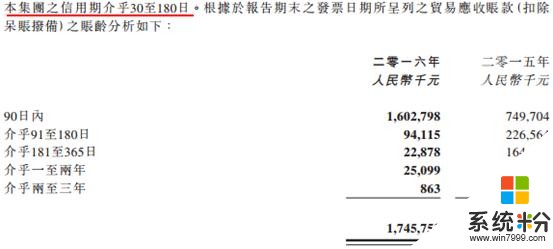

這也某種程度上使得公司的應收賬款賬期較長,應收賬款升幅過大,高於營業收入增幅。

人力成本過高是先天短板

相對於其他行業來說,軟件行業的人力成本占到總成本構成的較大部分,因為軟件行業作為知識密集型行業,對人才的要求很高,而這高要求又會加高人力成本,使其成為企業的一個枷鎖。

換句話說,中軟國際要想保持營收的擴大,就必須保持人員的擴充,其邊際成本難以有效降低。

智通財經整理出公司近年營收和員工成本數據,可以看出員工成本占營收比重處於明顯的上升趨勢,這也多少導致了毛利率的小幅下降。

曆史分紅較少

公司在2003年到2008年一共派息五次,但從2008年金融危機以就完全停止。雖然對於高成長公司來說,少分紅或者不分紅以保持較高的現金水平維持發展可以理解,但隨著公司發展目前已有12多億現金在賬,再這麼“一毛不拔”也有些說不過去。或許也是聽到了投資者的呼聲,時隔近十年後,董事會終於建議派發2016年度末期息。

結語

中軟國際在軟件服務行業處於非常領先的位置,業績穩步增長同時也有業務亮點值得期待,但公司本身也存在一定的結構性缺點導致估值有限,投資者可以保持關注等待時機。