時間:2017-10-28 來源:互聯網 瀏覽量:

北京時間今日淩晨,英特爾公布了 2017 第三季度財報。

今年 Q1 與 Q2 的良好勢頭得到了延續, 本季度淨利與淨利率雙雙創下 2014 年以來的新記錄。 每股盈餘達到 94 美分,營收(161.49 億元)也逼近 2016 Q4 的 163.74 億元,在 2014 Q1 至今的 15 個季度中高居第二。

關鍵數字如下:

Q3 的營收、淨利均超出 Zacks Consensus Estimate 的預測,英特爾第三次上調了 2017 全年業績預期。受此利好影響, 納斯達克 數據顯示昨日英特爾盤後股價上漲逾 2%。

我們從不同角度來看下這份財報。

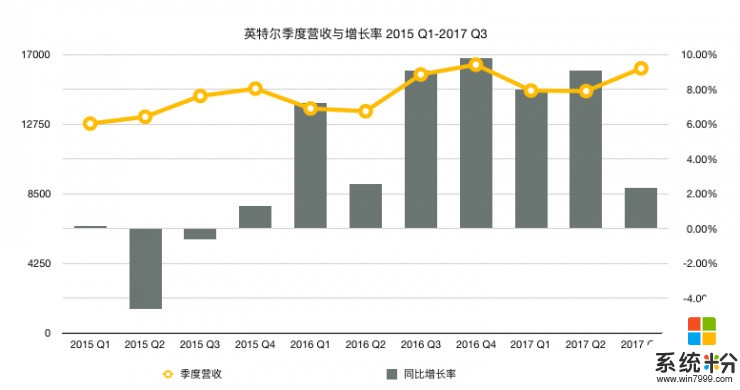

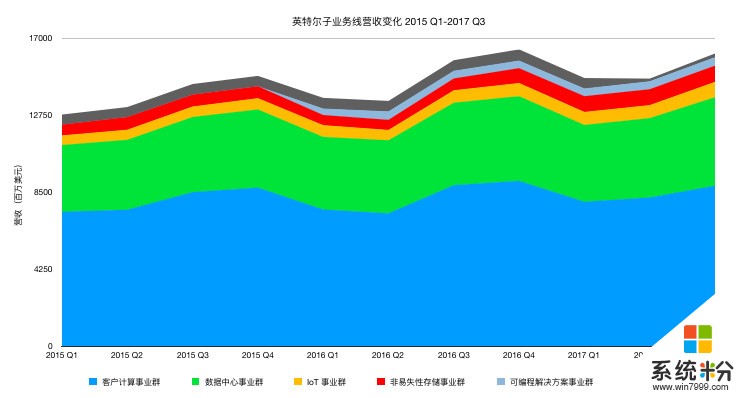

2015-2017 營收與淨利變化趨勢

上圖明顯看出英特爾營收的季節性變化趨勢。受 2016 年下半年強勁業績表現影響,本季度營收的同比增長率並沒有其絕對值那樣亮眼。但從黃線可看出,2017 Q3 的營收已極為接近曆史最高位,實際是從 2014 Q1 至今(圖中僅展示部分數據)的第二佳季度表現。

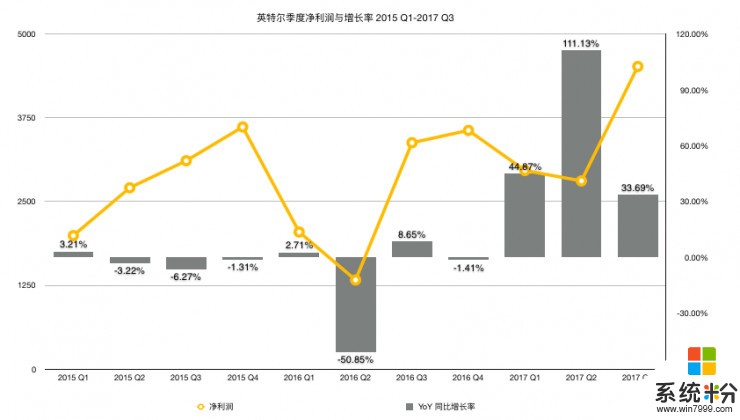

本季度財報最亮眼的毫無疑問是淨利。高達 45 億美元的淨利創下了三年內的新紀錄,見圖中 Q2-Q3 上揚的黃線。同樣的,上圖也反映出了英特爾業績上半年 vs. 下半年的季度變化趨勢。由於 2016 Q2 巨大的收購成本支出,2017 Q2 的淨利同比增長顯得十分亮眼。

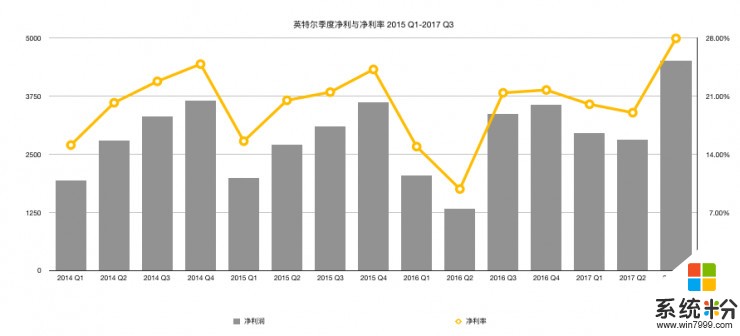

上圖把淨利與淨利率放在了一起,英特爾在本季度的財務健康程度更加直觀。

各子業務線的表現

眾所周知,英特爾一直希望減少對於傳統芯片業務(消費級+服務器 CPU)的依賴,向服務大數據、人工智能、自動駕駛、物聯網傾斜轉型。因此對新興領域的明星初創公司不惜重金收購,進行布局。2015 年八月收購 Altera;2016 年八月收購 Nervana Systems;以及今年八月 達成 153 億美元收購 Mobileye 84% 股份的收購交易,均是例子。

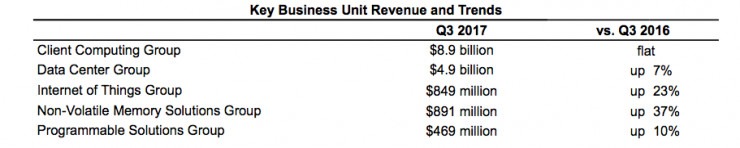

2017 Q3 各子業務線的營收與同比增長率:

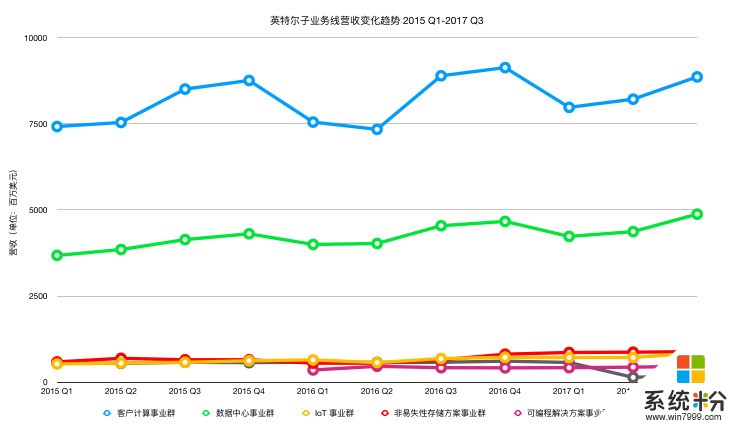

這些努力的結果如何,從下麵兩圖我們可以更直觀得看出。

英特爾本季度的亮眼業績,在絕大程度上可歸功於消費者業務的穩定表現以及數據中心的強勁增長。

(a)消費級業務

消費者業務在 Q3(上圖藍色區域,下圖藍線)有季度性回暖,但相比 2016 Q3 的營收同比沒有增長。本季度正是英特爾七代與八代酷睿新舊產品交替的換擋期。

自今年 Q1 陸續發布的 AMD Ryzen 係列 CPU,把競爭重新帶回了主流消費級處理器市場。七代酷睿對比 AMD Ryzen 在核心數和性價比上都大幅落於下風,市場反應平淡,尤其在 PC 遊戲市場,堪稱是自酷睿產品線誕生最為尷尬的一代。

因而,英特爾對 AMD 的回擊完全寄望於其八代產品。

但移動版的八代酷睿處理器在八月下旬才發布,桌麵版更是本月才上市鋪貨,目前京東仍在預約搶購,加之七代產品的庫存消化問題。認為,八代酷睿產品線對英特爾的財務貢獻在第四季度才會表現出來。

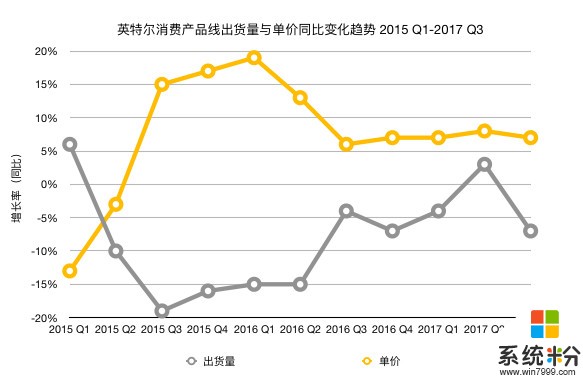

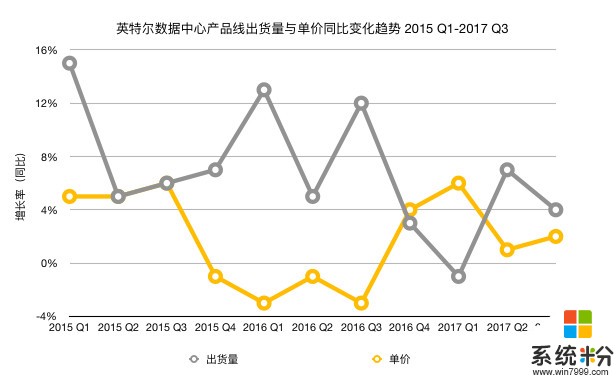

從這張出貨量 vs. 產品單價的趨勢圖可以明顯看出,本季度英特爾消費級產品的銷售出現大幅下滑,便是七代到八代酷睿產品過渡期的表現。

八代酷睿更高的單價,則能延續本圖中表現出的、英特爾近年來針對萎縮的 PC 市場提升產品單價以保持利潤的戰略。

另外,移動平台的 Ryzen 也會在 Q4 鋪貨,屆時會對英特爾的移動市場份額構成多大衝擊,尚待觀察。

(b)數據中心業務

數據中心的營收,則從 2016 Q3 的 45.42 億美元大幅增長到本季度的 48.78 億,創下 2015 Q1 以來的最高記錄,是為本季度的主要增長引擎。

和消費級業務一致,在數據中心市場,單價與出貨量也呈現反相關。本季度英特爾服務器產品出貨量下滑但單價提升,七月份推出的 Xeon Scalable 處理器功不可沒。

英特爾在這一市場實現了事實上的份額壟斷,據 IDC 的調查數據,2015 年英特爾在 x86 數據中心處理器市占率為 99.2%,AMD 的份額可忽略不計。

認為這樣的占有率無法繼續提高。接下來,英特爾在該市場會麵臨兩大挑戰:

AMD 與 Ryzen 相同架構的 EPYC 處理器已在六月上市,欲借該產品回歸數據中心市場。雖然從本季度財報來看,EPYC 尚未對英特爾至強 Xeon 係列處理器的銷售造成影響。但如同行業觀察家 Ryan Shrout 所說:“企業級處理器市場需要時間來接受一個新產品。”未來幾年內 EPYC 的市場份額應會緩慢提高。

百度、騰訊和京東都已向 EPYC 下達訂單。

第二大挑戰來自於基於 ARM 的服務器芯片。 IDC 預測,到 2020 年,ARM 處理器的市場份額將達 20%。

(c)新興業務

至於 IoT,存儲與 FPGA 業務(可編程事業群,原 Altera)這三大新興業務,一直在穩步持續增長。但由於市場體量的限製,在中短期內取代消費者與數據中心成為新的增長引擎並不現實。

其中,存儲業務 37% 的同比增長率不可謂不亮眼。進入 2017 年以來,固態硬盤價格持續堅挺,這一輪強周期有可能會持續到明年底。無論對於英特爾常規固態硬盤產品線,還是搭配機械硬盤使用的 Optane 傲騰都是利好。

(d)“其他”

“其他”業務在 2017 Q2 開始的營收大幅下滑,是由於今年 4 月 英特爾對 McAfee (原英特爾安全事業群)的剝離。