時間:2017-07-28 來源:互聯網 瀏覽量:

7月下旬,又到了上市公司紮堆公布季度財報的日子。

為什麼要看財報呢?因為它能夠幫助外界集中做總結,看看這些公司過去一季度有沒有達到預定目標;然後,評估新一季的各項預期;最後,判斷公司發展方向與戰略的進展和變化。

最近,幾大科技巨頭,著名的 FANG(Facebook、Amazon、Netflix 和 Google ),外加微軟,都新鮮出爐了最新一季的財報。密探今天就帶你逐一盤點,看看這些公司上個季度的“收成”,再預測下個季度的發展戰略。(由於 Netflix 主要依靠視頻服務的訂閱賺錢,屬於媒體和娛樂公司,就不納入本文了,但不得不提一句:它家待遇超級好是真的!)

Alphabet:YouTube和移動廣告成重點,擴展非廣告盈利渠道

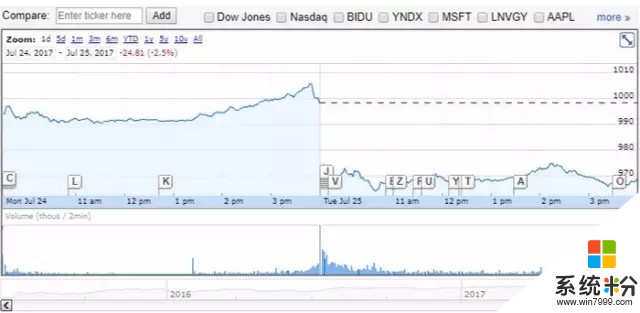

首先從穀歌母公司 Alphabet 講起——7月24日,Alphabet 發布本財年第二季度財報,結果市後股價大跌3%,本來已經突破千美元每股的大關,這次“一夜回到解放前”。

這是24到25號的股價變化曲線,能直觀看出跌得極為陡峭和突然。原因何在?

首先,財報反映出了一些好消息:即使 Alphabet 今天已經是體量龐大的超級巨獸,卻竟然還能保持兩位數的營收增長——好比一頭大象70碼高速狂奔一樣。這季度,Alphabet 260億刀的收入較去年同期增長21%。另外每股盈利(5.01美元)也打敗了華爾街的預期(4.49美元)。

這麼漂亮的數字,怎麼股市一致給了差評呢?

第一,6月底,歐盟給穀歌開出了一份27億美元的天價罰單,即使穀歌非常有錢,也頗有些吃不消。罰款的原因是:歐盟認為穀歌利用在搜索引擎領域的壟斷地位,誘使用戶前往和自家相關聯的消費網站購物。這對其它同類型網站來說,是不公平競爭,損害了他們的創新力和競爭力;對消費者來說,他們無法獲得真正“誠實”的消費選擇。

穀歌對歐盟的指控予以否認,但還是把這份罰單計入了本季度財報的支出,也直接導致利潤下降。

另外,歐盟還在進行另外兩項針對穀歌的調查,因此穀歌給投資人打預防針:更多的罰單正在路上,數目暫時難以估計;並且歐盟還責令穀歌整改——這就讓投資人非常煩惱了,“我們超級討厭不確定性和高風險”。

第二個主要負麵因素,是CPC的降低和TAC的升高。

CPC 即“每次點擊成本”(cost per click),指每次用戶點擊一個廣告鏈接,廣告金主要付給穀歌的錢。這個數字在第二季度怒跌了23%,大大出乎分析師預料,並且已經是連續第四個季度下跌。TAC 則指“流量獲取成本”(traffic acquisition costs),即穀歌支付給合作夥伴的錢,(舉個例子,你想看 papi 醬的視頻,登錄 YouTube 並且先看了15秒廣告,為此穀歌要付給 papi 醬導流費)。第二季度 TAC 花費了50.9億美元,同樣超出了分析師預期。

麵對挑戰,Alphabet 自然不會坐以待斃。我們來看看財報會議中,透露出的接下來重點戰略。

首先,CPC 和 TAC 的此消彼長,主要原因在於,純靠搜索引擎帶來的回報已經愈發無力(在密探看來,這也是百度不複從前統治地位的主要因素)。用戶越來越喜歡移動端上網;而流量越來越便宜,也讓移動視頻地位上升。

因此,穀歌在會議中反複體現了對 YouTube 的看重。CEO 劈柴大叔表示:YouTube 在全球都在迅速擴張;15億人平均每天花一個小時看 YouTube 視頻!所以接下來資源會向 YouTube 有更多地傾斜。

另外,針對移動端廣告收入的光明“錢”景,穀歌向 Facebook 取經,在自己的手機應用上搞出了Google Feed,即信息流廣告。用戶使用 Google Feed 能看到更個性化的內容,和自己感興趣的話題。同時也幫助穀歌給你推送更精準的廣告,甚至披著“新聞”的外衣出現在你麵前。

最後,對廣告營收的重度依賴,一直是 Alphabet 和投資者的心頭患。本季度“非廣告收入”同期增長50%,達到30億美元(廣告收入227億美元),讓管理層很是興奮。Alphabet 強調,自己會在 Google Play(穀歌商城)、硬件和雲服務等領域繼續發力。尤其是雲服務,今年還在大力招新哦!

另外,阿爾法狗在圍棋上的光輝戰績和宣傳效果,讓穀歌對人工智能給予了更多的長期關愛。AI 也許不會直接賺錢,但劈柴大叔說了,“我們把機器學習功能嵌入許多其它服務,這給我們更多機會和信心,從長期角度投資生意。”

Microsoft:雲,我的最愛!

本月20號,微軟發布了2017財年第四季度財報(財年和實際年份往往不同),打敗了華爾街預期(尤其是每股盈利98美分,遠超預期的71美分),淨賺65億多美元。財報發布後,外界不約而同把目光聚焦在了微軟雲計算平台與服務 Azure 身上。

伴隨全球個人電腦生意的萎靡不振,微軟在該領域曾經引以為豪的戰績已經縮水,手機和 Xbox 主機營收均有下滑。從這方麵看,以微軟為代表的“舊時代”巨頭似乎已經陷入沉默的泥沼。但實際上,微軟早已牟足了勁兒,向基於雲端的訂閱式服務轉型。

財報顯示:Azure 的季度收入同期增長了97%,幾乎翻倍!另外,雲應用——Dynamics 365和企業端 Office 365也都分別實現74%和43%的增速。在雲服務領域,微軟已經可以和 Alphabet 以及亞馬遜三足鼎立了。

基於以上令人振奮的好消息,微軟2018財年的發展戰略是一目了然的。

本月早些時候,微軟宣布裁員數千人,主要以銷售人員為主,為的是集中精力在2018財年大幹一場,加速發展雲生意,納入更多合作夥伴用 Azure、Dynamics 365和 Office 365 搭建起客戶基於雲的生態係統。

微軟CEO 薩提亞·納德拉說,微軟最新的標語“ Intelligent Cloud and Intelligent Edge”,已經和全世界的用戶們產生了共鳴:“客戶正在尋求微軟和蓬勃發展的合作夥伴生態係統,加快自身的數字化轉型,為智能雲的發展開創新契機。”

——所以說,微軟可謂悶聲發大財的典型,上季度比爾蓋茨爸爸僅憑借其在微軟的股票,每天都能躺著賺10輛蘭博基尼啊!

Facebook:看準並抓住趨勢,賺它個盆滿缽滿

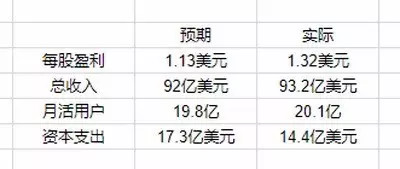

Facebook 於7月26號發布了財報,本季度各項數據表現亮眼,大大突破了此前外界預期。對比如下:

總的來說:賺的比預期更多,人氣比預期還旺盛,花銷卻比預估的減少很多。股市對 Facebook 表現出熱烈好感,盤後價一度怒漲4%,達到曆史新高!

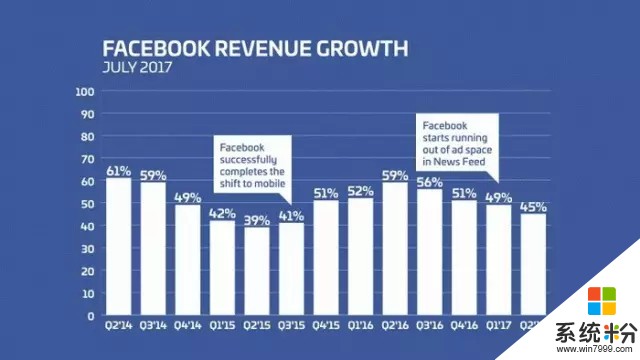

Facebook 其實給前文的 Alphabet 樹立了一個好榜樣。我們提到,穀歌要加大在移動端和視頻廣告方麵的努力和收入,而 Facebook 已經憑借這兩個領域的佼佼表現,獲取了豐厚回報,並且還在以高速增長,本季度它的收入增速是穀歌的兩倍!

用數據說話,移動端收入本季度達到80億美元,占總收入近87%。伴隨內容消費的形式變化,廣告主要求更高了——他們希望潛在消費者無論用什麼設備、無論人在哪裏,內容都要精準推送到他們眼前。Facebook 適應這個趨勢非常快捷。在 Instagram 和 Facebook 這兩款受歡迎的應用中,用戶都能定製自己喜歡的話題,也給了廣告主準確找到你的機會。——比如你喜歡網上“吸貓”,那可能很快就能在首頁見到附近寵物商店的廣告。

接下來,Facebook 戰略重心沒有大的偏移,將繼續優化自己的現金奶牛。這其中有一些策略的實施仍值得注意:

比如小紮同學在電話會議中討論了人工智能給 FB 帶來的巨大幫助,AI 將能比人類更好地優化內容和廣告。另外,公司也要新建一些數據中心,來更好地應付視頻內容帶來的流量激增和龐大的數據庫。注意:目前這一塊業務需要大量新員工,FB 正在熱情招聘哦!

最後提一句,Facebook 的老對頭 Snap Inc.,在核心特征被競爭對手紛紛“借鑒”後,股價已經從上市的17美元,高峰時的29美元,下跌到今天的13.4美元。隻是心疼密探一位朋友,在19美元入手不少股票,以為買到了“抄底價”......

Amazon:暫時吃土沒關係,風物長宜放眼量

27日,是幾大巨頭中亞馬遜發布財報的日子。

縱觀亞馬遜本財年第二季度財報,好壞消息摻半。好消息就是:亞馬遜的上季度收入再次打破預期,達到380億美元;並且被所有人寄予厚望的亞馬遜雲(AWS)也以41億美元的收入超出預期。然而壞消息就是:亞馬遜的盈利情況讓人大跌眼鏡——原本外界估計它能達到每股盈利1.42美元,結果實際隻有42美分!

這直接導致 Amazon 盤後股價暴跌3%。

那麼,為什麼亞馬遜收入這麼高,利潤卻這麼少?

因為它把錢都拿去投資了。包括視頻,硬件設備等領域,和開辟其它國家地區的市場。為此,亞馬遜敢於在現階段“吃土”,把目光聚焦於長遠發展。CFO 在電話會議中表示,會繼續這麼做,“第二季度我們有很健康的投資量,接下來我們會繼續尋求在這些領域的增長。”

接下來,亞馬遜的戰略,仍然會高度重視 AWS 的發展,同時在多個領域共同發力。引用此前密探采訪過的投資大佬點評:“這是美國唯一一家有魄力做生態鏈的公司;如果隻能選擇長期持有一隻個股,我選擇亞馬遜。”

密探也對亞馬遜前景看好,畢竟它的收入增速,在現有的體量上算是快得飛起(同期增長25%)。

其次,依靠公司驚人的運營效率,亞馬遜給新玩家建立起高高的門檻;並且每進入一個新領域,都如死神軍團一般攜碾壓之勢而來。比如,它上個月收購 Whole Foods 後,Whole Foods 此前的競爭對手,股價齊齊直線下滑。

最後,這是一家不計較眼前利益,目光看得遠的公司。一位偉人有名言曰:風物長宜放眼量!

最後插播一條 CNBC 報道,亞馬遜正在新一季度中尋求健康護理和醫療行業的機會。而7月27日早上,亞馬遜股價一度高達1083美元,也一度讓貝佐斯登頂了世界首富的寶座啊。