時間:2019-11-25 來源:互聯網 瀏覽量:

文 | 季瑜生

盡管在同一個產業之中從占據70%芯片市場份額的供應鏈角色走到了台前,但華為的安防野心,與海大宇無關!

在剛剛落下帷幕的第十七屆深圳安博會上,這個以通信起家在手機領域做得風生水起的巨頭,一反常態,不再將芯片作為最大賣點,而是直接承包了一號國際館中最大的展台,並一連發布了三款新品,其中,最重磅的產品卻是一款名叫HoloSens 商城的軟件產品。

華為常務董事汪濤將其定性為“智能視頻落地千行百業的催化劑”,而華為智能安防產品線總裁段愛國則直接放言“HoloSens商城,未來將影響未來安防十年的發展!”

但在安防領域,華為的“殺招”遠遠不止如此。以HoloSens商城為代表,在安防領域華為還提出了軟件定義攝像機、智能1拖N、智能視頻雲、一片雲海、生態“黑土地”等一係列產品與戰略,打法差異之大,與傳統以海康、大華、宇視等為代表的企業幾乎形成了涇渭分明的兩條道路。

那麼華為的入局,對安防的池塘將帶來怎樣的機遇與挑戰?

憑借軟件定義攝像頭的概念、昇騰+鯤鵬生態構建起的前後端高算力,在5G的時代機遇下,華為安防又是否能夠複現當年4G時代華為手機的傳奇?

透過華為殺入安防產業的表象,一個延續了過去三十年發展曆史,但是卻又完全迥異的新的安防時代與格局正緩緩浮出水麵。

一、一年近三百款硬件,安平六倍增長,安防產業迎來一匹熟悉的黑馬

2019年,10月27日,第十七屆深圳安博會開幕式的前一日,華為阪田基地J區高配樓106室。

會議中,華為安防業務的所有高管正襟危坐,不到一百平米的會議室這頭,是段愛國為首,華為智能安防產品線的一把手們;大屏幕那頭,則是遠在上千公裏之外的北京,正馬不停蹄的準備參加下一場活動的華為安平業務部總裁嶽坤。

在這場活動,華為用一小時的時間發布了搭載了三顆AI芯片總算力高達8T的全新複眼攝像頭、基於華為昇騰芯片打造的可6個算法並行使用的智能微雲,並鄭重為兩天後即將發布的HoloSens商城做足了預熱。

但是顯然,端坐在台下的十幾位記者對於下一個環節——連續一小時的提問更感興趣,這才是他們的主場:華為的安防戰略、投入、新品的配置、過去八年的“不溫不火”,5G時代的助推,一個一個問題像連珠炮一樣發出。

而華為的高管們也如願給出了記者們想要的答案:

“過去華為做了八年安防,都是小打小鬧!”

“華為的HoloSens商城,將影響未來安防十年的發展!”

而活動尚未結束,視頻那頭的嶽坤便匆匆趕赴下一場活動;而段愛國這邊也在剛剛結束群訪之後,僅留出了十分鍾時間與智東西進行簡短的交談,然後飯也顧不得吃便奔赴下一場活動。

畢竟,這一年的華為安防業務,是真的忙!

根據段愛國介紹,此前八年,華為在安防一直都是小打小鬧。而從最近一年時間起,華為僅僅用了九個月時間,智能安防產品線所開發的軟件定義攝像機的產品數就從年初的二十多款發展到如今的近三百款,而智能視頻雲從中心雲、輕量雲到此次發布的微雲,實現多層級、全場景的智能化覆蓋。

而華為整個安防業務也達到了600%+增長的成績。

此外,從今年開始,華為已經實現了以智能視頻雲為代表的全麵的雲化和全麵的智能化。可接入視頻數也從幾路起步,到幾萬路、幾十萬路甚至幾百萬路的平台接入。

兩天之後,華為集團常務董事汪濤,在安博會期間,則以一種官方的立場對於華為的安防業務再次進行了表態:“華為投資智能視頻和投資智能終端一樣,都是踐行願景使命,都是圍繞‘構建萬物互聯的智能世界’的戰略舉措。”

七年之前的4G時代,為助推華為通信管道擴張,華為在這個產業之中種下了華為與榮耀手機終端的果實。

如今的5G時代,為助推萬物互聯戰略的落地,華為正試圖在安防之中複現當年在手機產業之中的奇跡。

行業數據顯示,截止今年8月份,安防行業之中全國範圍內的智能化率普遍不足6%,即使是在智能化領先的廣東省在網一類點智能化占比也僅僅在10%左右,遇到需求“人工識別”、大量視頻數據“存而未用”依舊是行業內的普遍現狀。

而從這一角度出發來看,盡管已經發展30年,但安防產業的智能化其實才剛剛開始。

二、新時代:HoloSens、軟件定義背後,華為的野心與傳統安防無關

浩浩泱泱的市場之中,華為想要在安防複現當年手機產業的奇跡,但不同參與者總有著不同的看法。

“觀點沒變,華為會退出安防市場!”

一份9月初流傳的海康威視調研紀要中,這樣一句話瞬間引發了行業的巨震。

這樣一句毫不客氣的評價,在幾天後在華為的全連接大會的安防分會場上得到了來自華為智能安防產品線總裁段愛國的反擊堅定回應:“聽友商說華為要退出安防?我在這裏強調一下,華為不做到第一不會退出!”

硝煙的味道已經越來越濃,身處同一戰局,傳統的安防巨頭們堅持著安防產業碎片化、人效不高的觀點數次敲打勸退友商;華為則以軟件定義攝像機,智能1拖N等一眾概念回擊,雄心勃勃的想要將曾經碎片化的市場整合,並推向一個智能化的時代。

雙方你來我往之間,不僅是立場的不同,同時更是觀念的巨大差異。

對於碎片化,安博會期間一位來自傳統安防企業的工作人員表示“養豬場未來會需要搭載人臉識別嗎?”

當我們將這句話轉述後,一位華為的工作人員反問“現在鬧豬瘟,萬一有外人闖入呢?再說,養豬場用不上人臉識別,那未來用不用得上豬的行為識別呢?”

與此同時,人效不高也是一眾傳統企業不看好華為做安防的原因。

據中商產業研究院發布的《2018-2023年中國安防行業市場前景及投資機會研究報告》顯示,2018預計6570億元,而華為2018年的營收已經達到7212億。一個行業的產值總和還不及一個企業的營收,於華為,做安防似乎並不是一個劃算的買賣。

另一個角度出發,一位行業專家則向我們算了另一筆賬:

去年市場規模七千億,其中產品隻占不到兩千億,中間的差值去了哪裏?

傳統安防的運維帶來的成本,就是其中很大一部分。而通過軟件定義硬件,廠商就能以物聯網的能力能直接服務客戶,借助遠程重啟、升級、跟蹤,來節約線下的運維投入,從而提升人效、降低成本,同時將碎片化的市場連接起來。

那麼所謂的軟件定義硬件是如何實現的?

簡單來說,有兩大產品:

其一是搭華為智能安防攝像機與智能視頻雲組成的硬件組合;其二則是CameraOS以及10月29日正式發布的HoloSens商城組成的軟件組合。

智能安防攝像機核心是華為的AI芯片,圍繞AI芯片,華為主打的是智能一拖N。

其中AI芯指的則是華為的昇騰芯片,與傳統的海思Hi安防芯片相比,昇騰芯片的特質是專為 AI打造,並且可以為華為的智能攝像頭提供4T以上的超高算力。

而智能一拖N,指的則是以一個高算力的智能攝像頭)來分析N個非智能攝像頭的數據。比如在一個園區之中,如果安裝了八個非智能攝像頭,那麼通過安裝一個華為的智能一拖N攝像頭,就能在不必大規模更換原有設備的情況下,即可完成區域內的安防智能升級。

智能視頻雲則是華為AI+雲的能力集成者。依托於華為鯤鵬+昇騰,智能視頻雲實現了大算力和AI的普惠。比如之前發布的輕量雲IVS3800係列,可以實現對現網非智能攝像機產生的視圖的分析,單台設備可同時進行384計算,真正實現“部一點,帶一片”的能力。要知道,當前中國一類攝像機智能化率還不到6%。

同時,雲的開放賦予智能視頻雲多算法倉能力。不同場景的算法,或者同一場景不同廠家的算法可以按需加載,因而算法成為基本的算子,避免了智能算法應用被某個廠商綁定的問題,以設配客戶需求。

而圍繞CameraOS與HoloSens商城,華為主打的是軟件定義硬件概念。

一般來說,傳統攝像機采用的是“算法固化+嵌入式係統+CPU通用處理器”,因此一個在路口安裝用於抓拍車輛的攝像頭,就無法同於抓拍人臉。

而所謂軟件定義硬件,則是通過為攝像頭搭載一個類似手機操作係統的OS,並在雲端搭建一個類似手機應用商店的商城,勁兒實現算法在攝像機中自由搭載,並改變攝像機功能。

其中,攝像機操作係統CameraOS已經在華為的各大攝像機中鋪設,而華為的算法平台HoloSens商城則在10月29日於安博會期間正式發布。

一路從軟件升級到硬件,不難看出華為對於攝像機的定義與傳統安防產業對攝像機的定義幾乎已經天差地別。

三、新格局:華為安防布局首次全解讀,兩大部門與四道護城河

不僅在產品上強勢凶猛異常,在相關的戰略以及生態投入上,華為的存在也同樣不可小覷。

據了解,在安防領域,華為的主力作戰部隊、來自於華為智能安防產品線的安平業務部以及安防產品與解決方案銷售部門。其中智能安防產品線則主要負責安防攝像頭、視頻雲平台等技術以及產品方麵的研發。

根據華為官方數據,當前僅僅智能安防產品線之中,華為的專職研發人員數量就已經達到一千五百多人;背後支撐的雲和大數據研發人員更是達到1.5萬人,2012實驗室之中也有上百人圍繞著安防做相關的研究。

值得一提的是安平業務部作為2017年就已經成立的部門,當前已經服務於300多個地市,甚至在部分地方直接展現出了與傳統安防巨頭海康、大華等硬碰硬的實力。

與此同時,圍繞著三大安防核心部門,華為還構建起了四道高築的護城河。

第一條河是芯片,這也是華為在安防領域進可攻退可守的根據地。從2005年前後就已經以安防領域多媒體芯片切入這個行業的海思半導體,如今已經成為海大宇等一眾安防企業最主要的芯片供貨商之一,在當前的安防芯片領域牢牢占據著70%市場份額。

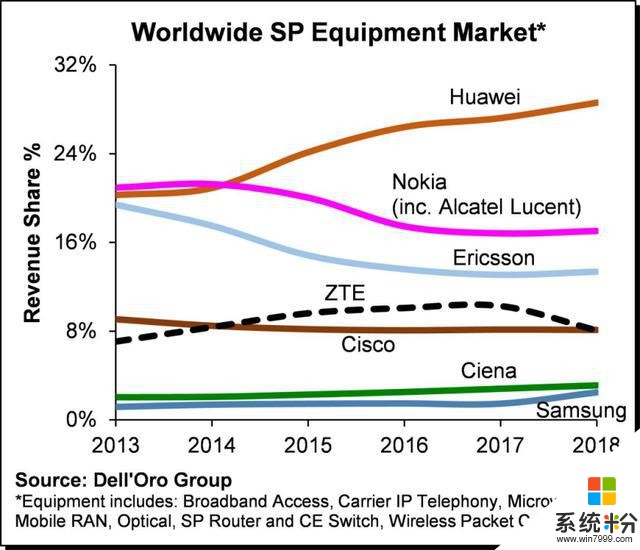

第二條河是華為在通信領域的常年積累,這是華為做安防業務的緣由所在。根據今年4月著名的市場調查研究機構Dell’Oro Group公布的2018年全球通信設備市場的全球市場分布數據顯示,當年度華為的市場占有率逼近30%,幾乎是市場二三名之和,而前不久Gartner最新報告顯示,未來3年5G最大市場是“視頻監控”。

第三條河是雲,這是智能安防時代實現全局智能的基礎,也是相較傳統安防產業巨頭們華為的一大優勢。根據IDC最新發布的《2018中國雲係統與服務管理軟件市場Tracker》中,華為雲Stack雲管理平台ManageOne在市場占有率位居第一。華為也曾立下壯誌,在2020年,華為雲將拿下100億+美金的營收。

第四條河是華為的安防生態,相較傳統安防企業從生產攝像頭到落地行業方案都大包大攬的打法,華為在算法與落地上則顯得相對開放。上遊的供應鏈層麵,鏡頭、芯片有索尼、聯合光電,算法有HoloSens商城之中彙集的近百算法企業。下遊的落地應用層麵,我們也能看到公共安全領域如佳都、高新興,交通如易華錄、海信;園區如雲從、軟通動力等一眾落地上具備豐富經驗與技術的企業的身 影。

結語:華為在安防的大步邁進,是5G的催動,更是產業智能化的先兆

如果旁觀這一年華為的動向,如果我們對於它的認知隻限於發布了近三百款新品,或者推出了幾個軟件定義硬件的概念,將其真的定義為“小打小鬧”,那麼對於華為的安防野心我們便大大低估了。

從產業布局上看,過去的八年多,在安防領域,華為已經從供應鏈、產品以及生態對安防發起了全麵總攻:

供應鏈一側,除了芯片布局與產業領先,鯤鵬+昇騰則借助強大算力,將安防產品帶入了真正的高算力、智能化時代。

產品與業務一側,一年近三百款新品,安平600%的業務增長,則是華為安防在八年積累之後的集中爆發。

生態端,在華為的黑土地之上,算法的生長,行業解決方案的落地,以華為為代表的新興玩家們正改變著這個產業。

更重要的是,在這樣一個AI與5G同時爆發,產業從“功能機”走向“智能機”的時代之中,不斷走向高清、大算力、智能化的安防的藍海市場,正源源不斷的為華為的根基通信業務以及新興的華為雲業務輸送出源源不斷的活水。

而在這樣一個特殊的時間節點,正試圖複盤終端奇跡的華為安防野心,與智能化有關、與華為雲的市場份額有關、與通信管道的擴容有關,隻唯獨與最傳統的安防無關。