時間:2020-08-04 來源:互聯網 瀏覽量:

記者 | 曹立CL

編輯 | 陳菲遐

“用戶第一、員工第二、股東第三”,這是石頭科技(688169.SH)董事長昌敬在公司上市後給員工信中提到的。

石頭科技是這麼想的,也確實是這麼做的。這家公司最新的一份股權激勵方案,以超低授予價格和解鎖條件驚到了投資者。

股權激勵方案顯示,石頭科技本次激勵涉及包括副總經理毛國華在內的員工203人,授予限製性股票激勵的數量不超過57.5萬股,占本激勵計劃草案公告時公司股本總額的0.8633%。本次激勵計劃限製性股票授予價格為54.23元/股,僅為前日收盤價391.4元/股的13.8%。

超低股票價格的解鎖條件卻異常簡單。業績考核的條件是以2019年自有品牌掃地機器人營收為基數,2020年、2021年、2022年和2023年四年的增長率分別不低於10%、14%、18%和22%。

這份股權激勵透露出了兩個問題。其一是股權激勵定的目標過低,其二是石頭科技正努力撕去小米代工廠這個標簽。

石頭科技的背後是小米集團(1810.HK)。2020年一季報數據顯示,小米集團通過天津金米投資合夥企業(有限合夥)持有石頭科技8.89%的股份,名列石頭科技第三大股東。

小米集團之所以會如此深度介入一家上市公司,原因主要是石頭科技為小米旗下產品掃地機器人的代工廠。

石頭科技的產品主要分為兩種,分別是通過貼牌米家品牌銷售,以及石頭自主品牌的銷售。2019年年報中,石頭科技並未具體披露代工與自主品牌銷售的具體營收。但從披露的關聯交易中可以一探究竟。

2019年,石頭科技與小米的關聯交易金額為14.4億元,占公司主營業務收入的比重為34.27%。換而言之,石頭自主品牌產品的營收比例為65.73%。根據招股書披露,2018年米家品牌和石頭自主品牌營收比例分別為47%和48%。不難發現,石頭科技正在加大自主品牌產品的銷售。

公司在2019年報中也提到了這一點。未來石頭科技會逐步拓展自有品牌產品銷售渠道,增強自有品牌產品銷售能力,降低米家產品需求變化給公司帶來的業績影響。

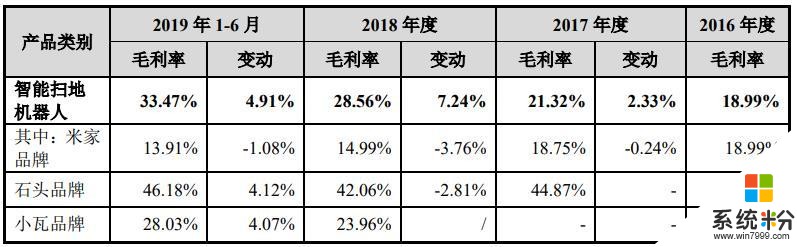

石頭科技作出這一戰略布局不難理解。招股書顯示,公司自有品牌產品毛利率遠高於米家品牌,2019年上半年,米家品牌毛利率僅為13.91%,而公司高端品牌石頭和低端品牌小瓦的毛利率分別為46.18%和28.03%。

增加自有品牌產品的收入顯然有助於增強公司盈利能力。這也是為何此次激勵業績考核目標是以石頭自有品牌營收為基礎。

但問題在於,對石頭自有品牌的考核目標定的實在過低。

一位私募基金經理告訴界麵新聞,石頭科技此次設定的考核目標單一,完成幾乎沒有難度,基本等於直接向員工發錢。這樣對投資者是不負責任的。

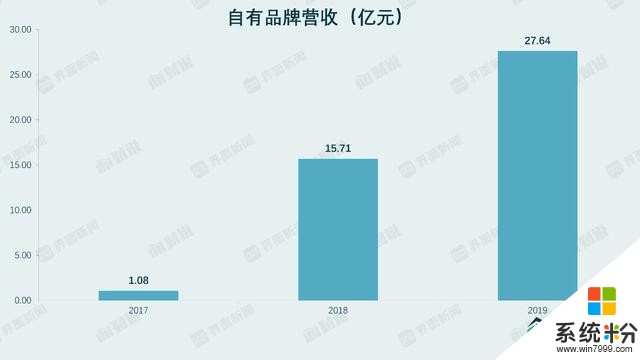

2017到2019年,公司自有品牌分別實現營收1億元、15.7億元和27.6億元,複合增長速度高達500%。

2020年,疫情確實對公司收入有一定影響,一季度營收下滑29.48%。在此情況下,石頭科技將2020年自有品牌掃地機器人的收入增長目標定為10%尚且情有可原。但在2020年這樣低基數情況下,將2021到2023年的增長目標僅僅定為4%,恐怕難以說服投資者。

石頭科技目前的靜態市盈率為33倍,在此估值下,投資者預期公司未來淨利潤有望保持20%以上的增長。但此次設定的考核目標或許會讓投資者重新計算淨利潤增長幅度。

8月3日,在科創板大漲的情況下,石頭科技早盤一度低開近3%,當日報收398元/股,漲幅1.69%。