時間:2020-06-06 來源:互聯網 瀏覽量:

按照過去一年間的多方預期,隨著5G網絡在全球範圍內的逐步鋪開,這個成型不過十餘年的市場會迎來又一波高峰。

然而實際數據拿到手我們可以發現,不管是何處發出的聲音,都在指向一個事實:2020年的智能手機市場,可能並沒有想象中來得那麼肥沃。

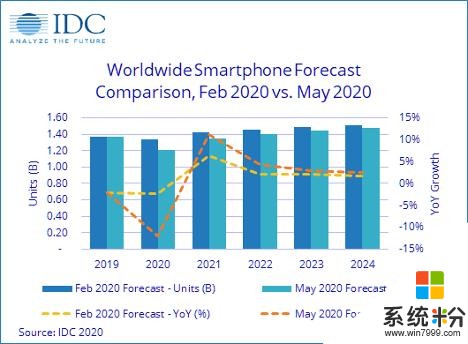

老牌調研機構IDC並沒有把目光僅限於當季的具體銷售數字,而是望向了遭受疫情影響後,手機市場在2020年全年可能出現的變化。據分析師預測,2020年智能手機市場規模將同比2019年下降11.9%,全球總出貨量為12億部。2019年的智能手機出貨量,在14億部到15億部之間。

從2017年開始,手機市場總額不再增加進入了緩慢的下滑階段,連續三年出貨規模在14億部上下徘徊。IDC之所以對2020年市場表現如此不樂觀,是因為疫情直接影響了消費者購機預算,將在上半年出現高達18.2%出貨量下滑。

另一家調研機構Gartner給出了相似的結論,2020年Q1全球智能手機市場規模不到3億台,同比出現了20.2%的下滑。新款iPhone SE發布前最便宜的蘋果手機iPhone 11,在全球範圍內和前作iPhone XR一樣暢銷未受太大影響,使蘋果在該季度出貨將近4100萬台手機。

雙方都有提到供應側對市場表現的負麵影響:整個手機供應鏈因疫情隔離要求而不得不停工停產一段時間,導致舊款產品出現供貨不足,新款產品發布也隨之延後。供應不足再加上部分消費者的經濟狀況變化,最終導致全球智能手機市場在2020年遭遇重大打擊。

報告中還預測,全球市場將在2021年第一季度隨著5G紅利而出現複蘇,在已經逐步放開生產生活的中國,市場銷售表現的回暖將來得更早。中國信通院針對中國手機市場陸續推出的市場分析報告,從另一麵展現了回歸正常路線的速度。

1月出貨量為2081.3萬部,2月因疫情影響驟降至638.4萬部;隨著情況好轉和5G新機陸續上市,3月出貨量達到2175.6萬台恢複疫情前規模;到了4月,出貨量環比增長近100%達到了4172.8萬部,同時也來到了自2019年1月以來近16個月的市場表現最高點。

5G手機換代造成的市場紅利是重要原因,雖然當時還以2000元以上價位端的中高端產品為主,卻在在4月期間貢獻了出貨總量的39.3%。原本被業界和媒體普遍看到好的5G換機潮真的來了,而且也給此前的市場領跑者蘋果造成了不小壓力。

以蘋果一貫的年度新品會在秋季發布的節奏來看,高端係列iPhone 11 Pro現在麵臨著外觀和5G雙重競爭力的缺失。小米、華為、OPPO、vivo都已推出5G高端產品,更有曲麵屏和挖孔前攝等外觀創新點存在,仍在使用劉海屏且僅支持4G的iPhone就顯得有些落伍。

今年在2000元以上價位段推出4G機型的廠商隻剩下蘋果,而這款形態上和全麵屏相去甚遠的新款iPhone SE,也極有可能是iPhone在4G網絡下的絕唱。2019年時,蘋果與高通達成和解並簽署5G基帶采購協議,下半年登場的iPhone 12很有希望成為係列第一代5G手機。

中國國內市場的確在走向複蘇,但同樣被疫情席卷的國際市場不值得過於樂觀:這些市場同樣會因為消費者收入下滑、供應鏈短缺而出現困難,而目前在國內充分競爭的手機廠商們正把國際市場當作提升份額和出貨量的糧倉。

在移動互聯網人口紅利幾乎開發殆盡的當下,品牌之間的增長和下降更是緊密連接在一起。因此,手機廠商們需要更豐富且更積極的應對手段,去抵消疫情以及手機市場下滑整體趨勢帶來的影響,拿到走向市場下個階段的門票。

1、漲了又落的手機定價

從定價3999元的小米10係列開始,手機廠商開始有默契地共同上調手機產品定價,各家廠商的新款產品都相較係列舊款上調了數百元到上千元不等,消費者同樣明確地感受到手機在變貴。

5G研發成本與影像係統在內的手機規格整體升級,是價格提升主要原因,但擴大單品利潤率的訴求也客觀存在。利潤空間擴大後,多款產品提供了12期或24期分期免息來吸引消費者,在往年僅有新款iPhone等利潤豐厚的頂級旗艦支持這一購買方式。

長遠看來,手機價格上調不會是新常態,實際售價正在向往年的同級別水準逐漸回落。以618期間各電商平台出現的優惠價格為例,經過限時優惠和折價券疊加之後,實際銷售價格已經和去年同時期產品的上市價相差無幾。

廠商甚至在新款拿出了更激進的銷售策略,vivo子品牌iQOO的Neo 3和Z1雙雙給出了數百元優惠,來到旗艦芯片線上產品在2000元左右的經典價格。主打線上銷售的realme,也在高端新品X50 Pro銷售略顯平淡後,以部分規格縮減推出了價格更具競爭力的新版本。

甚至連向來不主動參加618和雙11等電商促銷活動的蘋果,也從本屆618開始親自拿出折扣,iPhone 11 Pro係列到iPhone SE的全係列手機產品都迎來了官方售價曆史新低。即使是和以往蘋果產品優惠力度最大的經銷商售價相比,也有明顯的價格優勢。

2、快得“過分”的發布節奏

htc和三星曾以一年十餘款產品的快節奏向市場推出手機,被消費者戲稱為“機海戰術”,之後被視作htc對產品缺乏專注導致表現下滑。經曆了精品化階段後,手機市場回到了快節奏發布周期,各家廠商都在以每月不止一款產品的平均速度發布新機,完成從高端到中低端的覆蓋。

vivo表現得比往年更為激進,從年後發布的iQOO 3至今已經公開了10款5G手機新品,針對線上性價比、女性拍照、高端影像、線下走量等不同的市場方向進行差異化布局。僅剩低端的定位U係列未更新5G產品,隨著上遊芯片進展,全價位段覆蓋隻是時間問題。

華為采取了相似的做法,目前全係列都已推出5G新款,此外還通過麒麟990 5G、麒麟985、麒麟820以及聯發科天璣800四款不同的芯片,對產品定義進行了嚴格劃分。由於榮耀品牌的存在,華為得以對原本存在空缺的錯位競爭市場進行填補。

3、發展多品類,打造生態縱深

手機市場總量增長有限情況下,圍繞周邊產品拓展新業務被多家廠商視作獲得增長的新機會。從2019年下半年開始,在原本就有布局的小米和華為之外,幾乎所有的手機廠商都在進入可穿戴設備以及智能家居領域,試圖打造以手機為中心的智能體驗生態。

可穿戴設備端上是更強的性能以及與手機更緊密的結合,相較於早期進入可穿戴設備領域的廠商,手機廠商推出的耳機產品將真無線作為標配,降噪功能和低延遲也是廣泛出現;智能手表則是有著與手機更為接近的視覺和交互設計,圖形化界麵等配對體驗上也比第三方產品更優。

電視則是智能家居領域的首要入口,這是手機之外最能吸引用戶的屏幕,也能作為智能家居公共交互設備存在。手機廠商們拿出了比傳統電視廠商更生猛的戰鬥力:小米電視成為國內電視出貨最大的品牌,華為智慧屏在影音體驗、多屏互聯上創新不少。

4、以顛覆安卓去超越安卓

安卓開源且豐富的技術架構和應用生態,給手機廠商走向舞台中央提供了相當重要的一步台階。如今安卓係統技術路線出現分歧,且遭遇了“實體清單”等意外狀況,手機廠商有必要以“脫離安卓”的形式走向全新的方向。

接近華為終端業務的人士對鋒科技表示,其自研的鴻蒙係統已有方舟編譯器等組件應用於當前銷售的華為手機,係統底層開發也進入了中後期。按照這一路線推算,應用於智能手機等終端的鴻蒙係統有望於2020年晚些時候上線,屆時或將公布脫離安卓的消息。

小米為首的廠商雖然沒有必須棄用安卓的外部原因,但也在用自己的方式解決手機係統與安卓主版本的分歧:為滿足對視覺效果和體驗優化的需求,小米近期發布的MIUI 12就打造了獨立於原版安卓底層的動效架構,以大麵積兼容的形式顛覆安卓本身。

由此看來,在手機係統上與穀歌保持絕對一致的手機廠商將越來越少,取而代之的是,兼容安卓應用但在應用、支付、內容等領域獨立於穀歌生態的智能手機“第三極”。而這一局麵,也將隨著中國廠商獲取國際市場份額的步伐越來越大。

疫情之後的手機廠商值得保持樂觀,現在有更多能接受高定價的消費者,華為高端手機產品一步步向上攀升的足跡可以證明。但高定價也需要外觀設計、係統功能、芯片性能、影像係統、綜合體驗等元素組成的產品力支撐,一味漲價隻會得到市場冷遇。

手機市場格局正悄然迎來曆史轉折點,即蘋果主導變革的時代即將過去。如果蘋果不能在被期待已久的顯示形態以及投資多年的AR領域,帶來足以教育消費者和行業的閃光點,那麼蘋果將會被同樣在加碼上遊技術預研,並且第二代和推出產品速度更快的廠商所替代。

手機廠商推出的可穿戴產品,在現階段更像是AirPods和Apple Watch低價的下位替換。不過與自家或是生態產品的聯合體驗值得深入挖掘,相信在當前基礎上假以時日,進入這一賽道的廠商都有機會打造出不亞於蘋果可穿戴生態的體驗護城河。

2020年的手機市場更需要默默堅持,堅持去投入更被消費者期待的方向,堅持去延續被市場所認可的選擇。一年多甚至更遠以前耗費重金和人力種下的5G種子,已經給中國市場帶來了回響,如果繼續在這條路上走下去,或能不錯過一切可能性。