時間:2020-03-21 來源:互聯網 瀏覽量:

聽上去像是一件讓人散發豐富聯想的事,畢竟華為在過去一兩年間成為了占據中國手機市場最大份額的廠商,並在國際市場上也有亮眼表現,而小米則是在不斷尋求機會期望重新成為市場領導者。

兩者市場地位發生變化,著實會引發一係列討論,然而發生的事實並沒有描述中所呈現的那麼簡單,幾乎所有廠商都是“受害者”。

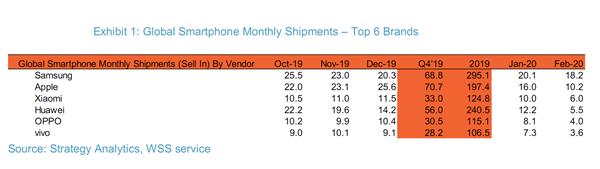

在調研機構Strategy Analytics於3月16日發布(後被其官方微博稱為“非官方發布”)的全球智能手機市場報告中,2020年前兩個月間手機廠商TOP6出貨到渠道的出貨量相較前幾個月發生了變化:各廠商出貨量均有下滑,在2月份華為出貨量被小米超越。

1月期間,除了華為之外的手機廠商,出貨量有小幅下滑但大體維持在與2019年Q4的三個月相似的水平。而到了2月,隻有三星相對堅挺依舊有1820萬台出貨,蘋果下降到1020萬台,小米為600萬台,華為550萬台,OPPO是400萬台,vivo是360萬台。

小米手機出貨量超過了華為,但這並不值得任何人感到興奮,受到新冠肺炎疫情等一係列原因影響整個手機市場都出現了明顯下滑,順位變化也不過是其中一部分。我相信,這個非正常環境競爭得出的結果,並不是小米所期望的“十個季度重返中國第一”。

疫情對全球智能手機市場的影響是顯著的,直接導致TOP6出貨規模從2019年Q4的平均每月將近1億台,腰斬一般地縮減到了今年2月的不到5000萬台。疫情談不上是任何一家廠商的機會,是手機行業所有廠商共同遭遇的災難。

中國信通院發布的2020年2月中國手機市場分析報告也從另一麵說明了這一點,國內市場1月總出貨量為2081.3萬部,2月直接下滑到了638.4萬部。去年同期,1月出貨3404.8萬部,2月出貨1451.1萬部,中國市場的變化在全球市場變化趨勢中占到了重要因素。

於是我們看到的是這樣的一種情形:市場整體下滑,無論是中國還是全球。每個廠商都受到牽連無法置身於事外,與之相比,短時間內出貨相對更多就顯得沒有那麼多的意義。對於所有人來說,比起戰勝對手,在這場災難中活下去才更重要。

疫情是影響過去兩個月智能手機銷售的第一因素,本來慣例的春節全民假期已經降低了手機生產速度,因隔離等措施帶來的供應鏈供貨減緩、工廠複工延遲更是放大了生產受到的負麵影響。

由於需要將手中預算用於購買生活、防疫物資,資金轉移導致消費者購買手機的需求也跟著降低。同時,原本占有手機出貨相當大比例的線下渠道,也因為防疫工作而無法正常運轉和開業。疫情發生期間,手機市場從生產到出貨到銷售的整個鏈條都放緩了節奏。

況且手機市場本身就麵臨著整體規模縮減的趨勢,在中國市場人口紅利耗盡轉為存量市場之後,全球其他市場也沒有出現明顯增長,短時間內找不到下一個市場猛增的發動機。原本被各國運營商和手機廠商看好的5G換代潮,也出現了一些意料之外的插曲。

雖然從一年多以前就開始吹風,但至今沒有任何一個國家完成大麵積高質量的5G網絡覆蓋,Sub-6G和毫米波的路線討論以及網絡建設超乎想象的投入,讓全球5G網絡來得沒有想象那麼快。即使是打算拿出千億投資建設網絡的中國運營商,也沒有到隨處有5G信號的地步。

消費者想得很明白,既然當下還沒有能夠和4G網相媲美的5G網,那麼升級5G手機也就不會是必選項,更不用說現在這個出門購物和拿出可用資金都有困難的特殊情況。原本讓手機廠商們充滿了期待的5G市場規模,現在還是埋在地下的金礦,有待進一步發掘。

對於銷售5G手機更不妙的是,手機價格明顯變高了:中端5G手機來到2000元價位,高端產品更是3000元往上,相比往年4G產品貴了一千多塊。5G手機價格更貴離不開成本提升的關係,據稱5G旗艦平台的出貨價就提升了一倍,影像等手機規格軍備競賽也是一大因素。

市場消費能力下降與旗艦手機價格上漲同時出現,甚至對“常勝將軍”三星也造成了影響:S20從6999元起售,頂級旗艦S20 Ultra從9999元起售。而據韓媒the elec引用的業內人士消息,Galaxy S20係列同期銷量不如去年的S10係列,三星將消減零部件訂單。

小米相對而言更幸運。小米10相較前一年的小米9在定價上提升了1000元以上,但它是首批采用驍龍865的產品並且在2月內持續供貨,產品本身的拍照、充電、設計等產品力也符合新價位段應有的表現,消費者願意積極購買這款在疫情中發布的新品。

全行業線下銷售受到影響,小米的自營店小米之家和授權店都沒有例外,都有短暫停業或縮減營業時間。小米成熟的線上銷售渠道為其提供了支撐,在京東給出的數據中,小米10還成為了當月銷量最佳的5G機型之一。小米在2月期間的600萬台出貨,或許是由此而來。

華為剛好撞上了空檔期,除了出貨較少的頂級產品Mate Xs,華為沒有在這期間於中國推出其他新品,缺少對市場有效刺激。不少廠商通過海外市場獲取增長的手段,也因為受美國製裁的一係列影響而放緩,所以華為在這期間表現出了出貨大幅下滑的狀態。

這一次變化將會長遠影響到兩家廠商的地位嗎?我認為現在不能下結論。小米的確取得了優勢,但還需要在多方麵出手鞏固戰果,華為新機發布潮即將來臨,也找到了恢複海外市場的方法。

真正的競爭,還要等到疫情結束後的下半年甚至是明年。

在遭遇了黑天鵝的2020年,手機市場可能有哪些機遇?

最大的機會還是5G。同樣是來自中國信通院的數據,在2020年1月的2081.3萬台總出貨量中,4G手機為1500.3萬台,5G手機為546.5萬台。到了2月,638.4萬台總出貨量中4G手機為396萬台,5G手機為238萬台。5G手機似乎還沒有在中國成氣候。

換個角度看,就能發現5G手機正在一步步成為主流:2019年9月,4G手機出貨量3428.6萬台,5G手機為49.7萬台,比例約為69:1。同年11月,4G手機出貨2829.9萬台,5G手機為507.4萬台,比例約為5.5:1。而在今年前兩個月,比例先後變化成2.7:1,以及1.6:1。

毫無疑問,5G手機正在成為市場主流銷售產品。雖然這和5G手機在新機中的比例分不開,1月上市的34款新機中有18款4G手機、8款5G手機,2月是16款新機中5G手機11款、4G手機4款。可以明顯看出,價格和網絡覆蓋不是影響消費者傾向的關鍵因素。

不會有人故意去拒絕優質的新技術,消費者已經把5G當成重要購買理由,隻是還需要一些機會促進銷售。比如說更多可以購買的客觀條件,更好的網絡覆蓋,更充足的供貨或者是更合適的價格。

已經上市的5G手機還以高端旗艦產品為主,這部分產品價格和利潤都更高,也因與之而來的高規格得到了消費者的認同,但在銷量上不一定能給廠商帶來絕對的市場份額優勢。

去年底有多家廠商表示會在中低端產品線帶來5G手機,屆時可能才是5G手機市場規模大爆發的節點。小米和華為也都對即將到來的市場機會,做出了相應調整和準備。

小米10為這家廠商定下了穩步走向高端的基調,在市場中獲得了相當不錯的正反饋,並且也沒有完全丟掉小米產品定價實惠的市場正麵形象。獨立出來的Redmi品牌,則有K30 5G這樣刷新了5G手機最低價的產品,兼顧了國內不同定位的用戶需求。

小米加大了國外市場的產品投入力度,推出諸如Redmi Note 9 Pro這樣的印度以及國際市場特供版機型,針對當地需求打造了對應產品。小米10作為高端產品線走向海外的同時,小米還把POCO產品線獨立成品牌,展現出深耕海外細分市場的態度。

華為在國內擁有覆蓋高中低端的全麵產品線:Mate和P係列既是旗艦也有龐大出貨量,子品牌榮耀在互聯網銷售有收獲,近兩年著重打造的Nova也在線下銷售渠道從OPPO和vivo口中咬下了一塊肉。從P40開始,華為的2020年新機將陸續發布。

而在對華為總出貨量造成巨大影響的海外市場,華為的GMS替代品HMS已經做好了初步準備,包括地圖、支付、個人服務在內的移動服務生態得到補充。除開對穀歌生態有強依賴的用戶群,HMS在海外相對完善的替代方案,有機會重新獲得高速增長。

綜上,我們看到的這份報告僅僅代表了特殊時期的市場表現,不能簡單粗暴地推斷為手機市場的整體趨勢,更不能直接當成某一廠商走向市場領導者地位的裏程碑。

手機市場遭遇總體規模和客觀環境的雙重變化,對每個廠商的影響都是實實在在的,不過其中潛藏的機遇並沒有就此消失。或許在疫情結束之後,等待我們的會是重獲激烈競爭和增長的市場氛圍。